;)

;)

이미지 확대보기

이미지 확대보기

김동원 KB증권 연구원은 “수요 증가와 웨이퍼 생산능력을 고려하면 메모리 반도체의 공급 부족과 수요 증가 등 수급 환경이 2028년까지 이어질 가능성이 높다”며 “인공지능(AI) 투자 확대에 따른 구조적 수요 증가로 기업가치 재평가가 기대된다”고 내다봤다.

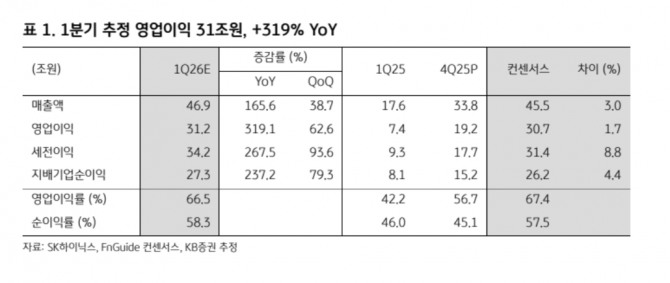

SK하이닉스의 올해 영업이익을 177조원으로 전망했다. 이는 전년 대비 275% 증가한 수준이다. 분기별로는 1분기 31조원에서 4분기 55조원까지 확대되며 하반기 영업이익만 105조원에 달할 것으로 보인다.

이미지 확대보기

이미지 확대보기

김 연구원은 "사업부별로는 D램 부문 영업이익이 서버 D램과 HBM4 출하 확대 영향으로 148조원에 이를 것"이라며 "NAND 부문도 기업용 SSD 수요 증가와 AI 플랫폼 내 신규 저장장치 채택 확대로 영업이익이 증가할 것"이라고 짚었다.

또한 “주요 고객사의 메모리 수요 충족률이 약 60% 수준에 머물러 가격보다 물량 확보가 우선되는 국면이 이어지고 있다”며 “북미 빅테크 기업들의 AI 인프라 투자 확대가 수요를 견인할 것으로 예측 되는 가운데 올해 주요 빅테크 업체들의 AI 투자 규모는 전년 대비 약 두 배 증가할 것”이라고 덧붙였다.

장기 공급 계약(LTA) 확대도 긍정적 요인으로 꼽았다. 김 연구원은 “최근 고객사들이 물량과 가격을 동시에 보장하는 장기 계약 체결을 요구하는 사례가 늘어나면서 향후 실적 가시성과 이익 안정성이 높아질 것”이라며 “현재 주가는 밸류에이션 측면에서 글로벌 동종 업체 대비 약 3분의 1 수준으로 메모리 공급 부족 장기화와 AI 수요 확대를 반영한 기업가치 재평가 국면에 진입할 것”이라고 예측했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.