이미지 확대보기

이미지 확대보기

◇미국 로보어드바이저 틈새시장 자리매김, 고성장 기대

이미지 확대보기

이미지 확대보기

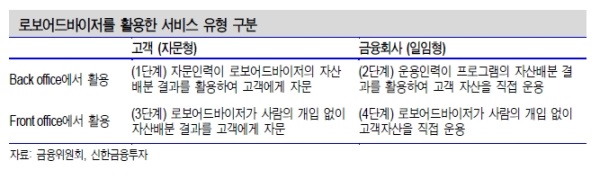

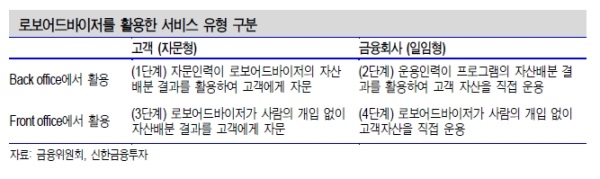

로보어드바이저는 ‘로봇(자동)+어드바이저(상담사)’의 합성어로 미리 프로그램된 규칙을 통해서 프로그램이 투자결정 및 자산배분을 하는 행위 또는 그 프로그램 자체를 뜻한다.

국내에서 생소하나 금융선진국인 미국의 경우 고객자산관리를 대체할 틈새시장으로 자리매김하고 있다. 신한금융투자에 따르면 200개 이상의 로보어드바이저 업체가 영업 중이며 이 가운데 미국 로보어드바이저 상위 15개 업체는 2015년 말 기준으로 관리자산(AUM, Asset Under Management)는 500억 달러를 넘은 것으로 추정된다.

이에 비해 국내의 경우 로보어드바이저는 걸음마 수준이다. 국내 주요 로보어드바이저로는 쿼터백, 데이터앤애널리스틱(DNA), 디셈버앤컴퍼니, 파운트(Fount), 에임(AIM; Automated Investment Management) 등 핀테크 업체들이 대부분이다.

하지만 정작 로보어드바이저 대중화의 키를 쥔 큰손인 증권사는 몸을 사리고 있다. 로보어드바이저의 핵심인 매매알고리즘을 자체개발보다 이들 핀테크업체와 제휴을 맺으며 그 역할을 판매사로 좁히는 모습이다.

실제 NH투자증권 ‘NH-Amundi 디셈버 글로벌 로보어드바이저 공모형 펀드’, 신한금융투자 ‘신한명품 밸류시스템 자문형 로보랩’, 하나금융투자 ‘하나 밸류시스템 자문형 로보랩’ 등을 출시했다.

대형 증권사 관계자는 “알고리즘을 개발하는 것이 아니라 핀테크 생태계를 조성하는 데 초점을 맞추고 있다”며 “핀테크 업체들끼리 경쟁을 통해 우수한 알고리즘이 나오지 않겠느냐”고 말했다.

이와 달리 키움증권은 자체 알고리즘 개발에 적극 나서며 대조적 모습을 보이고 있다. 키움증권의 경우 지난달 ‘로보어드바이저 알고리즘 및 시스템’ 특허 출원(2016.11.2)을 완료했다. 최근엔 권용원 사장이 직접 로보어드바이저 설명회를 개최하는 등 검증된 자체 알고리즘을 내세워 시장 선점에 적극적으로 나서고 있다.

키움증권 관계자는 “로보어드바이저야말로 알고리즘 기반이 경쟁력인 상품”이라며 “온라인 증권사에 적합한 서비스로 자체 알고리즘 기술력으로 여타 핀테크 업체와 충분히 차별화할 수 있다”고 말했다.

◇자체 알고리즘개발보다 제휴에 초점, 미지근한 수익률도 한계

이미지 확대보기

이미지 확대보기

먼저 지나친 리스크 회피로 수익률 측면에서 ELS, 펀드 등 기존 자산관리상품과의 차별화가 쉽지 않다는 게 걸림돌이다.

대부분 로보어드바이저의 경우 투자 대상은 ETF다. 또 여러 가지 글로벌 주식, 채권, 원자재, 통화 등을 섞은 자산배분으로 변동성을 줄이는 데 초점을 맞춘다. 엄격한 자산 배분 원칙이 적용되다 보니 수익률은 미지근하다.

실제 지난달 24일 코스콤이 공개한 로보어드바이저 테스트베드 1개월 수익률(11월 24일 기준)을 보면 최정상에 랭크된 키움증권 ‘키움 글로벌 자산배분형 RA’ 적극투자형’의 수익률은 1.24%에 불과하다.

다른 곳의 수익률은 더 신통치 않다. 34개 참여알고리즘 중 국내투자유형 30개 알고리즘의 평균 수익률은 안정추구형 (-0.95%), 위험중립형 (-1.45%), 적극투자형(-1.75%)으로 대다수 마이너스 수익률을 기록했다.

수익은 크지 않은데도 수수료가 높은 것도 부담이다. 국내 로보어드바이저 업체의 보수는 1.0~1.5% 수준으로 미국의 로보어드바이저 0.5% 미만에 비해 수수료부담이 크다. 여기에다 매매수수료, 신탁수수료, 판매수수료 등을 더할 경우 총 수수료가 2%를 넘는 곳도 있다.

손미지 신한금융투자 연구원은 “국내 업체들은 로보어드바이저의 핵심인 저렴한 보수보다는 퀀트 ,시스템 트레이딩, 수익률에 초점을 맞추고 있다”며 “로보어드바이저가 자산관리의 대중화에 성공하려면 낮은 수수료로 차별화하는 것이 필요하다”고 말했다.

일부에서는 ‘중위험 중수익’ 알고리즘 일색인 로보어드바이저를 ‘고위험 고수익’ 알고리즘으로 다양화•세분화가 필요하다는 지적이다.

업계 관계자는 “알고리즘 매매의 경우 파생상품이 적합한데 금융당국이 제시한 가이드라인으로 인해 고수익을 추구하는 로보어드바이저는 엄두를 못내고 있다”며 “수익률 차별화의 실패로 이도저도 아닌 상품으로 전락할 것”이라고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)