;)

;)

이미지 확대보기

이미지 확대보기

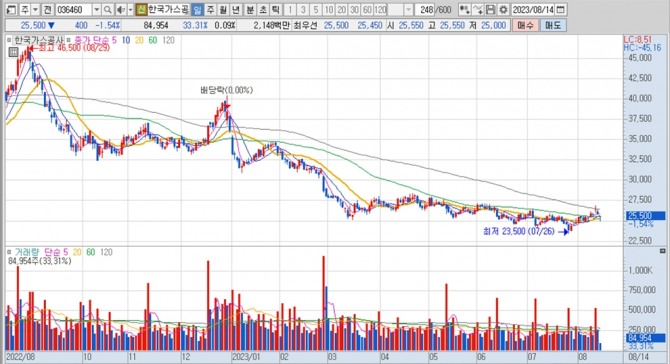

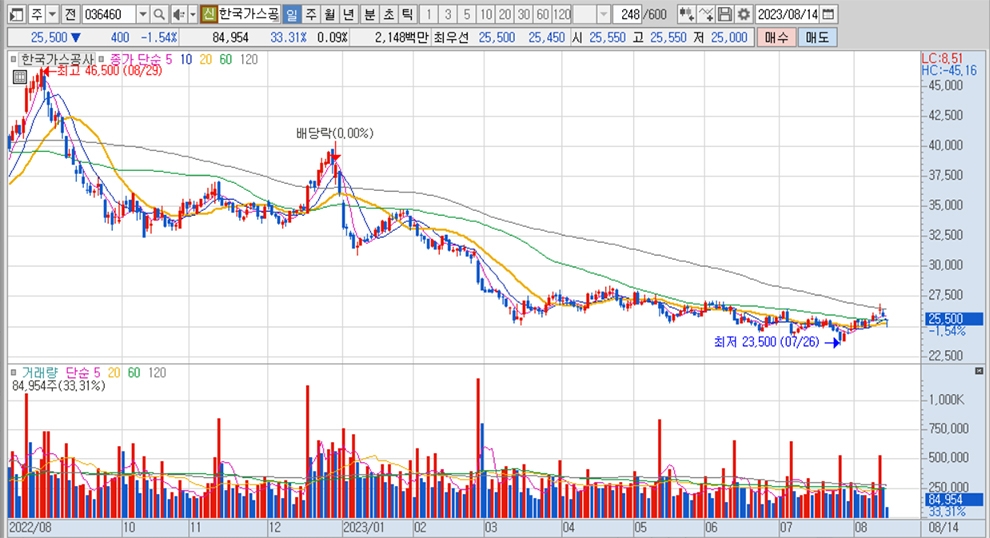

한국가스공사의 주가는 14일 오전 9시 35분 현재 전일보다 400원(1.54%) 내린 2만5500원에 매매되고 있습니다.

하나증권은 한국가스공스가 2023년 한정으로 매 분기 반영되는 일회성 요인에도 불구하고 이자비용 보전 및 적정투자보수 증가로 이익이 안정적이었다고 판단해 한국가스공사에 대해 투자의견 매수와 목표주가 3만5000원을 그대로 적용했습니다.

하나증권 유재선 연구원은 한국가스공사의 2분기 말 기준 도시가스 민수용 미수금이 12조2000억원으로 전분기대비 6000억원 증가했으나 이전보다 증가 속도가 완화된 가운데 8월 현재 도시가스 민수용과 산업용 원료비를 보면 격차가 많이 좁혀졌다고 진단하고 있습니다.

하나증권은 한국가스공사가 2022년과 달리 대규모 원가 변동에 따른 미수금 급증 가능성은 낮아졌지만 여전히 누적되고 있는 상황에 대해 경계가 필요한 시점이며 2024년 실적은 정상화되면서 올해보다 상당히 개선될 것으로 기대되나 배당 재개 여부는 다소 불투명한 상황으로 보고 있습니다.

이미지 확대보기

이미지 확대보기

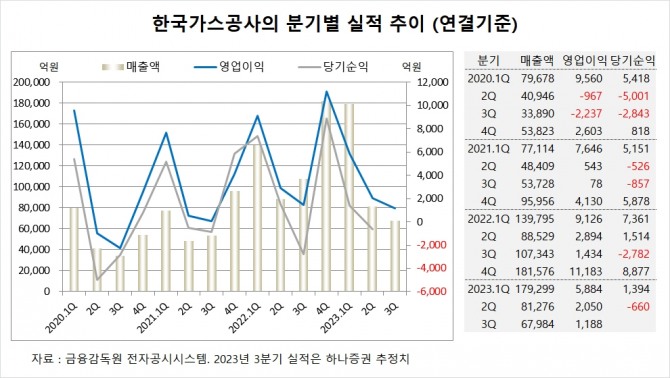

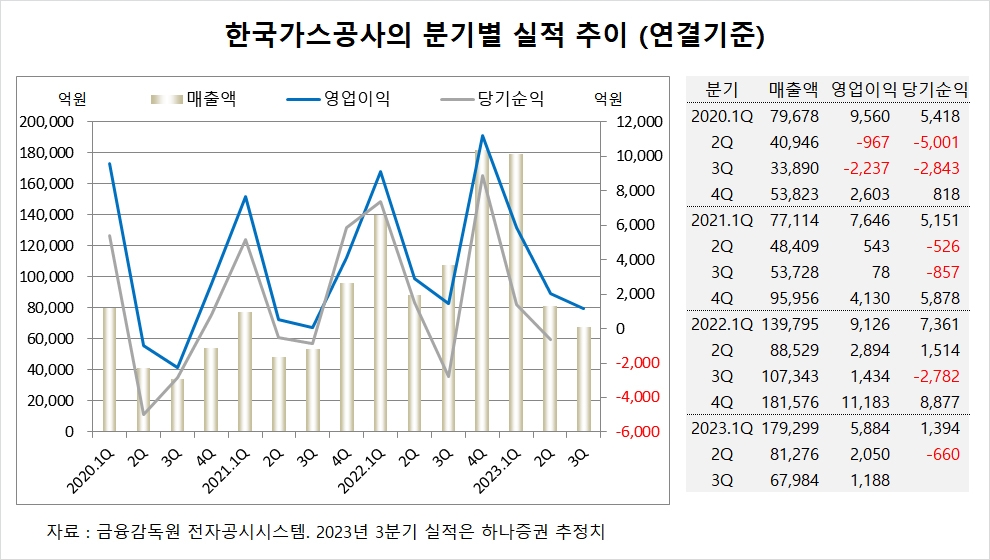

한국가스공사는 올해 2분기 연결기준 매출액이 8조1276억원, 영업이익이 2050억원, 당기순이익이 -660억원을 기록했다고 공시했습니다. 2분기 영업이익은 시장 컨센서스인 2123억원에 부합했습니다.

하나증권은 한국가스공사의 3분기 연결기준 매출액이 6조7984억원, 영업이익이 1188억원에 이를 것으로 전망하고 있습니다.

하나증권은 한국가스공사의 올해 연결기준 매출액이 44조2889억원, 영업이익이 1조3469억원에 달할 것으로 전망하고 있습니다.

이미지 확대보기

이미지 확대보기

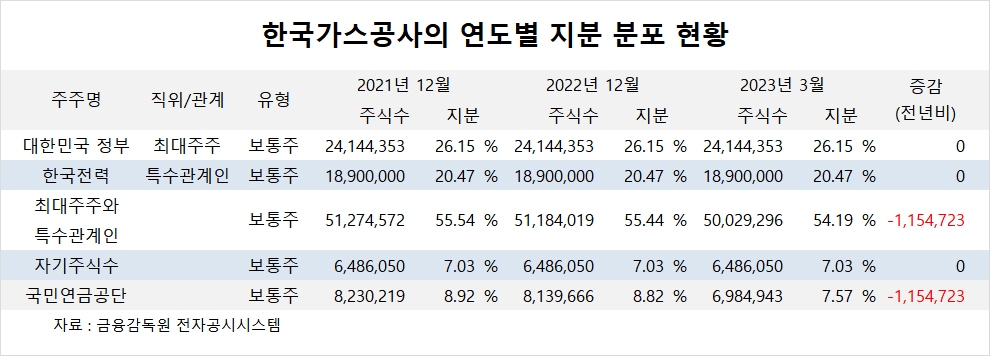

한국가스공사의 최대주주는 대한민국 정부(기획재정부)로 지분 26.15%를 보유하고 있습니다.

한국가스공사는 한국전력이 2대주주로 지분 20.47%를 갖고 있습니다.

국민연금공단은 올해 1분기 한국가스공사 주식 115만여주를 팔고 지분을 낮췄습니다.

한국가스공사는 외국인의 비중이 5.2%, 소액주주 비중이 32%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.