;)

;)

이미지 확대보기

이미지 확대보기

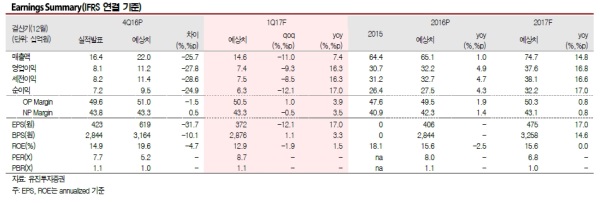

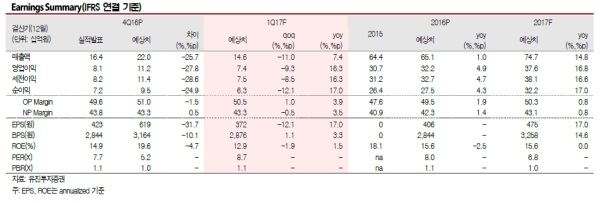

지난 1/18일 발표한 4분기 잠정실적은 매출액 164억원, 영업이익 81억원을 달성했다. 이는 전년동기 대비 매출액은 -18.3%, 영업이익은 -27.9% 감소한 수치다.

매출액이 예상보다 저조하며 전년수준보다 소폭 하회한 이유는 ① 2공장의 Capa 증설된 플레이크공장 가동이 예상보다 지연되고 있고, ② 1공장인 파우더 공장은 기존 Capa를 중심으로 공장이 가동되고 있으며, ③ 2공장 증설 및 3공장 완공을 앞두고 일부 업무공백이 발생했기 때문으로 추정된다.

합성운모 플레이크 및 파우더 증설 효과가 2017년에 반영될 것이라는 전망이다.

실적 성장 배경의 경우 ① 합성운모 플레이크 전용 생산 공장인 2공장은 예상보다 지연되고 있지만, 1분기 내에 본격 가동할 것으로 예상하고, ② 파우더 전용공장인 1공장의 정비와 함께 올해 Capa 증설로 인한 실적성장이 그 근거로 제시했다.

박종선 유진투자증권 연구원은 "산업은행 보유물량(매수단가 3,150원, 보유기간 및 투자수익률 등 고려)의 출회 가능성이 낮다”라며 “배당을 통한 주주친화정책, 안정적인 실적 및 수익성 유지, Capa 증설에 따른 실적성장 기대감으로 주가는 상승세로 전환할 것”이라고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.