무엇보다 자회사들의 배당금과 로열티 수입 증가로 재무구조개선이 기대되기 때문이다.

또한 로열티 수입은 15년 248억원, 16년258억원으로 견조하게 성장하면서, 16년 408억원의 현금 유입을 바탕으로 재무구조가 개선될 전망이다.

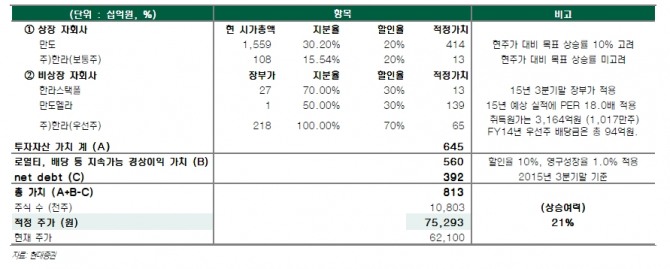

아울러 배곧신도시와 중국 천진사업의 성공적인 분양으로 ㈜한라의 재무구조가 개선되며, 부담도 완화될 전망이다.

한편, 자회사 만도헬라(MHE)의 순이익은 감소하고 있으나, 이는 원화 약세에 따른 수입부품 평가손실 때문이다. 만도헬라의 매출은 작년대비 12% 증가할 전망이며, 영업이익률은 작년 수준을 유지하고 있다.

특히 핵심자회사인 만도의 주가 상승으로 밸류에이션 매력이 증가하고 있다.중국 비중(매출의 25%, 영업이익의 50% 이상)이 높은 만도는 2, 3분기 중국의 수요 둔화로 인해 우려가 컸었지만, 중국의 수요 개선세와 견조한 3분기 실적을 바탕으로 지난 9월 이후, 주가가 크게 상승하였다.

중국의 자동차 수요 호조는 구매세 인하를 바탕으로 내년에도 이어질 것으로 예상된다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)