셀트리온은 램시마(Remicade Biosimilar)에 대해 2013년 8월 유럽 EMA(의약품청)로부터 최초로 항체 바이오시밀러 허가를 취득했고, 2014년 8월 미국 FDA(식품의약청)에 판매 허가를 신청했다.

미국 FDA는 신약 등을 허가하기에 앞서 자문위원회 미팅(Advisory Committee)를 여는데 FDA의 추가 자료 요청으로 이 회의가 한차례 연기된 바 있다.

김 연구원은 내년 2월 9~10일 FDA 관절염 자문위원회(Arthritis Advisory Committee)가 열릴 예정이므로 이때 램시마에 대한 허가도 논의될 것으로 전망하고 있다.

지난 2월 유럽에서 Remicade의 특허가 최종적으로 만료되어 유럽 빅 5국가(독일, 프랑스, 영국, 이태리, 스페인)를 포함한 유럽 12개국에서 램시마가 출시되면서 유럽 전지역에서 램시마가 판매되고 있다.

또한 지난 4월 브라질 위생감시국(ANVISA)으로부터 림시마 판매 허가를 취득했으며 브라질 지역의 독점 판권을 보유한 Pfizer(Hospira)가 판매를 담당한다.

셀트리온은 또 바이오시밀러 제품인 허쥬마(Herzuma)에 대해 2014년 1월 국내 판매를 허가받았다.

셀트리온은 공격적인 회계 정책을 채택하고 있는 것으로 알려져 있다.

김 연구원은 셀트리온의 이같은 회계정책이 자금 조달을 위한 선택이라고 분석하고 있다.

이는 셀트리온이 자체적으로 바이오시밀러 사업을 추진하기 위해 대규모 자금(14만리터 바이오 공장 투자비 7000억원, 바이오시밀러 개발비 제품당 약 2500억원)이 필요했기 때문으로 보인다는 김 연구원의 평이다.

셀트리온은 과거 마케팅 파트너와 계약시 선급금을 일부 받아 매출로 인식하는 공격적인 회계 정책을 채택했고, CB(전환사채) 발행을 통해 일부 자금을 조달했다. 또한 이 회사는 연구개발(R&D) 비용의 60~85%를 자산화(Capitalization) 하고 있다.

무역협회에 따르면 올해 램시마 수출액은 지난 10월까지 4억1729만달러, 2013년 7월부터 올해 10월까지 전체 누계액은 5억3467만달러로 집계됐다.

셀트리온은 영업상 비밀 유지를 위해 매출 구성은 2018년께 공개할 예정이다. 따라서 셀트리온에 대한 과거 실적 분석 및 향후 실적을 자세히 전망하는 것은 거의 불가능하다고 김 연구원은 지적했다.

김 연구원은 현재 셀트리온의 매출이 주로 램시마, 허쥬마, 트룩시마(Truxima) 판매를 통해 발생하고 있으며, 램시마의 경우 개발 및 출시가 빠르기 때문에 시장선도자로서의 잇점을 누릴 수 있을 것으로 분석하고 있다.

김 연구원은 올해부터 램시마 출시가 본격화되면서 마케팅 파트너의 2차 주문이 시작되는데, 주문 대금 지급이 90일 이내에 이뤄지므로 매출채권 이슈는 점차 해결될 것으로 보고 있다.

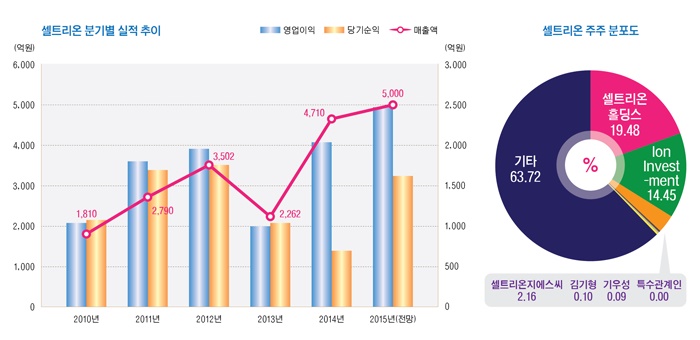

김 연구원은 올해 셀트리온의 매출액이 5000억원, 영업이익 2475억원, 당기순이익 1616억원에 달할 것으로 추정하고 있다. 지난해 실적과 비교하면 각각 6.16%, 22.83%, 37.53% 늘어난 것으로 매출액에 비해 영업이익과 당기순이익의 증가율이 높은 것으로 나타났다.

■ 셀트리온이 영위하는 사업은

셀트리온은 1991년 2월 설립돼 생명공학기술 및 동물세포대량배양기술을 기반으로 항암제 등 각종 단백질 치료제 개발, 생산하는 것을 목적사업으로 하고 있다.

그 동안 단백질 의약품 개발 및 생산을 위한 기반기술 및 미국 FDA 등 선진국 기준의 인증 설비를 통해 세계적인 경쟁력을 보유한 종합 생명공학회사로 성장했다.

이 회사는 바이오시밀러 제품에 있어서 세계 최고 수준의 개발기술을 확보하고 있고 이를 바탕으로 2009년부터 다수의 바이오시밀러 제품의 신규 임상을 진행하고 있다.

생산설비 규모에 있어서 아시아 최대 규모인 14만L의 동물세포배양 단백질의약품 생산설비를 보유하고 있고, 향후 제품 수요에 따라 추가 9만L의 설비증설을 계획하고 있다.

개발 중인 바이오시밀러 제품들에 대해 세계 시장 출시 및 판매를 위해 계열회사인 셀트리온헬스케어와 함께 세계 시장을 미국, 유럽 등 선진국 시장과 아시아, 중남미 등 기타 권역으로 나누어 판매 네트워크를 구축했다.

셀트리온의 자가면역질환 치료제인 램시마는 전세계 약 900여명을 대상으로 한 비교임상 결과 효능 및 안전성 측면에서 오리지널 제품과 동등하다는 것이 입증돼 지난 2012년 7월 한국식품의약품안전처로부터 제품 허가를 받은 바 있다.

이 회사는 보건복지부가 인정한 KGMP(우수의약품 제조 및 품질관리기준) 적격업체로 선정, 충북 진천과 오창에 생산시설을 갖추고 정제, 경질캡슐제, 연질캡슐제, 주사제 등 45개 제품을 생산·판매하고 있다.

셀트리온의 최대주주는 지분 19.48%인 2182만5630주를 갖고 있는 셀트리온홀딩스이며 이어 Ion Investments B.V.가 14.45%인 1618만8297주를 보유하고 있다.

■ 투자포인트

애널리스트들은 셀트리온의 바이오시밀러 시장지배력이 한층 강화될 것으로 전망하고 있다.

셀트리온은 강직성 척추염 및 류머티스 관절염 환자를 대상으로 레미케이드 및 램시마 임상 시험 동등성을 입증하겠다는 방침을 세워놓고 있다.

NH투자증권 이승호 연구원은 램시마의 추가 임상 시험에서 동등성이 입증될 경우 시장지배력이 한층 강화될 것으로 내다보고 있다.

또 셀트리온은 내년 2분기에 램시마의 미국 FDA(식품의약국)의 허가가 기대되고 있다. 내년 상반기에는 허쥬마의 유럽 EMA(의약품청) 허가 신청도 예정되어 있다.

미국의 바이오시밀러에 대한 우호적인 정책 추진도 주목되고 있다.

올해에는 미국 CMS(Center for Medicare & Medicaid Services)가 바이오시밀러 처방 시 의사들에게 인센티브를 제공하는 장려책이 발표됐다.

힐러리 전 국무장관은 대선 공약에서 바이오신약 자료독점기간을 12년에서 7년으로 축소하겠다고 제시하는 등 미국 바이오시밀러 시장 개막 시 셀트리온은 최대 수혜주로 떠오르고 있다.

삼성증권 김승우 연구원은 “셀트리온이 지난 10월 미국 식품의약국(FDA)에 램시마 추가 자료 제출을 완료한 점 등을 감안하면 내년 3분기 램시마의 미국 시장 출시 가정이 적절하다”고 진단했다.

김 연구원은 “"만일 램시마가 내년 2월로 잠정 결정된 FDA 관절염 자문단 회의의 안건으로 상정되지 못하면 FDA 승인은 다시 지연될 수 밖에 없다”며 “이는 램시마가 산도즈(엔브렐), 삼성바이오에피스(휴미라), 암젠(휴미라)의 anti-TNF 바이오시밀러와 함께 미국 시장에서 비슷한 시기에 출시된다는 것을 의미한다”고 지적했다.

SK증권 노경철 연구원은 “셀트리온 제품의 해외매출을 담당하는 셀트리온헬스케어의 연도별 수출 통관실적이 급격히 증가하고 있다”면서 “각국 정부의 바이오시밀러 권고 정책과 판매 파트너인 화이자의 브랜드 효과 등에 힘입어 셀트리온의 바이오시밀러 제품 수요가 증가할 것”이라고 전망했다.

김대성 기자(애널리스트겸 펀드매니저) kimds@

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)