이미지 확대보기

이미지 확대보기

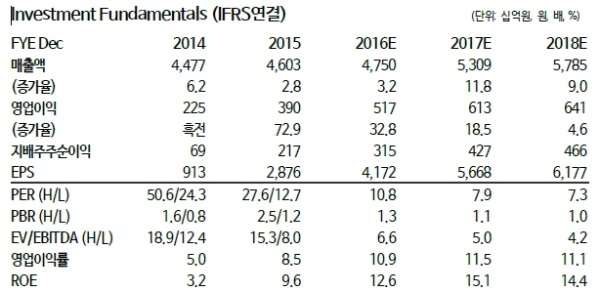

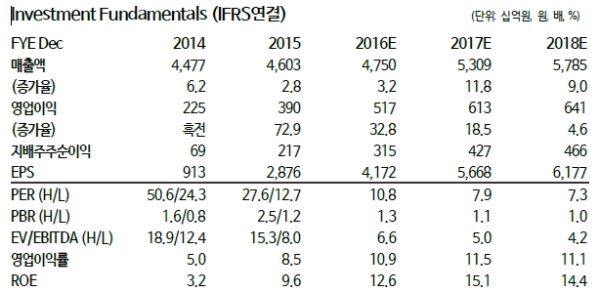

현대산업개발의 4분기 실적은 매출액 13,968억원(+14.6% YoY), 영업이익 1,284억원(-13.2% YoY) 세전이익 1,072억원(+51.2% YoY)으로 집계됐다.

실적이 시장 기대치를 밑돌았지만 명확한 일회성 원인이 있기 때문에 우려할 사항은 아니라는 분석이다.

4분기에 상여금(310억원 추정)이 지급되면서 연결기준 판매관리비 비중(9.4%)이 전분기 대비 3.0%p 상승한 것이 주요 원인이다

주택부문 고수익성도 유지되고 있다. 4분기 동사의 자체부문 원가율은 68.9%, 도급주택 원가율은 83.2%를 기록했다.

별도기준 매출액의 80%를 차지하는 주택부문의 수익성은 여전히 양호했다는 지적이다.

15년 이후 분양성에 문제가 있는 프로젝트가 없기 때문에 주택부문 수익성이 하락할 가능성은 매우 낮은 것으로 판단된다.

조윤호 동부증권 연구원은 "4분기 실적이 부진해 보이지만 상여금(일회성이라고 판단)을 제거할 경우 추정치에 부합하는 양호한 실적”이라며 “18년까지의 실적 개선, 풍부해진 현금을 활용한 주주가치 제고 확대, 포트폴리오 개선을 통한 이익 변동성 감소는 여전히 유효한 투자포인트”라고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)