한국항공우주는 지난 이틀간 (6만2300원5만,000원) 18.2% 하락했다. 이유는 바로 한국항공우주의 방산비리 우려 때문이다.

문재인 대통령은 방산비리와 관련해 국가차원 반부패정책을 추진할 것이라고 제시했다. 한국항공우주 관련 조사가 단기간 내에 마무리될 것으로 보기가 어렵다는 지적이다.

이 가운데 국내 개발한 다목적 헬리콥터인 수리온의 성능우려까지 대두되었다.

다만, 결빙현상 문제는 이미 2016년 감사원에 지적되어, 이미 3Q16 실적에서 관련비용을 모두 인식하며, 새로운 이슈는 아니었다.

하지만, 수리온은 한국항공우주 실적추정에 결정적인 아이템이다. 2016년 기준 KUH계열매출은 전사 매출 21%를 차지(이 중 LAH/LCH 개발관련 매출도 포함)하는 중요 제품이기 때문이다

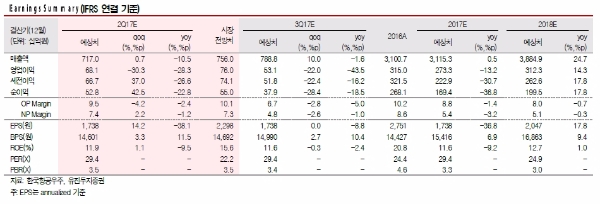

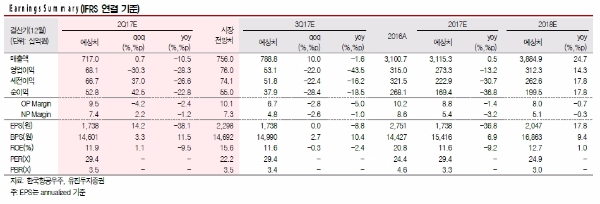

이에 따라 한국항공우주 2Q17 실적추정치를 지난 6/21 제시치(매출액 8619억원, 영업이익 823억원) 대비 하향조정한 매출액 7170억원, 영업이익 681억원으로 수정 제시한다.

이미 F/A-50 이라크(91.5%), 필리핀(89.4%) 등 완제기수출 관련 기수주분의 매출인식이 대부분 종료단계에 진입했기 때문이다.

T-50/KF-X계열 매출의 전년동기대비 감소세는 불가피할 것으로, 현 시점에서 현재 진행중인 KUH/LAH 관련 국내 매출을 예상의 어려움으로 향후 실적추정치를 하향조정한 영향으로 매출 또한 감소할 것으로 전망했다.

이상우 유진투자증권 연구원은 “한국항공우주를 미국 APT사업의 성사여부와 관계없이 매수매력이 존재한다 제시했지만, 최근 대두되는 방산비리 이슈는 회사의 성장동력인 해외 진출을 통한 성장을 저해하는 부정적 이슈로 판단한다”며 “향후 수리온 해외수주가 성사여부에 달려있다 판단하며, 1H17보여준 기체부품 사업역량(B777X Wing Rib 수주 등) 에도 불구하고 시장반응은 당분간 부정적일 수 밖에 없을 것”이라고 내다봤다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)