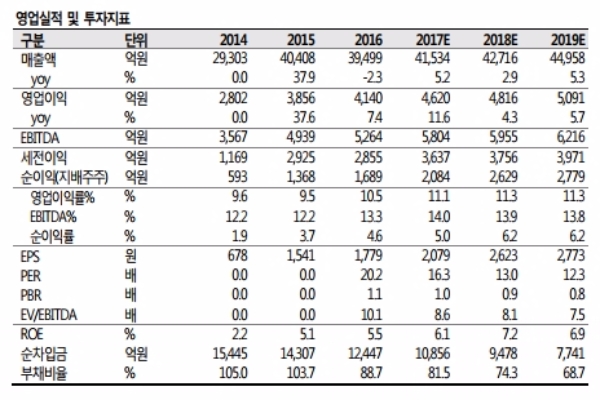

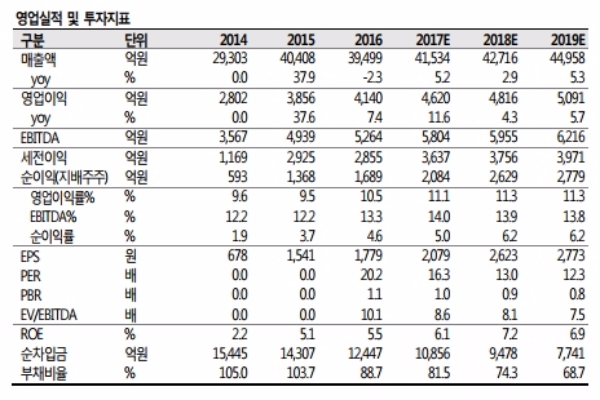

가동률 상승에 따른 실적개선 가속화가 투자포인트다.

시장수요는 여전히 견조한 가운데 딜러들의 재고 수준도 매우 낮은 상황이다. 구보타를 중심으로 프로모션이 강력하게 진행되고 있는 점은 부담요인이지만 비용요인의 선반영으로 실적에 미치는 영향은 제한적이라는 평이다.

4분기 매출액 1.12 조원, 영업이익 1,307 억원으로 전분기대비 각각11.0%, 29.3% 증가가 추정된다.

주력 시장의 거시 지표들도 양호하다는 분석이다. 신규주택 건설은 지속되고 있으며 (Single-family units +6%증가 예상, 주택가격 지수 상승 등), GDP성장률도 2%를 상회할 전망이다.

유럽지역의 건설투자도 2015 년에 증가세로 반전된 이후에 증가폭이 확대되고 있다. 유로존 건설업종의 투자사이클 성장은 이제 시작에 불과하다. 유럽법인의 실적개선으로 세율감소 효과도 있을 것이라는 분석이다.

이지훈 SK증권 연구원은 "전방산업 호황에 따른 수요 확대와 생산능력 확충, 제품믹스 개선에 힘입어 실적성장세는 지속될 전망이다”이라며 “두산인프라코어의 지분 매각이라는 오버행 이슈도 단기간에 불거져 나올 가능성은 낮다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[모닝픽] 삼성, 중국 기업 다탕과의 특허 소송에서 패소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042706580401162e8b8a793f7210178127232.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)