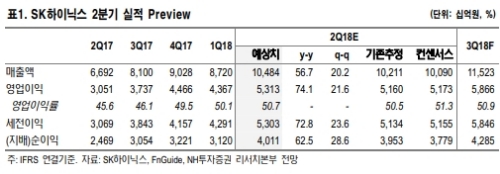

SK하이닉스의 2Q18 실적이 매출액 10.48조원(+20% q-q), 영업이익 5.31조원(+22% q-q)을 기록할 것이라는 전망이다..

DRAM 출하량 +15%, NAND 출하량 +21%, DRAM ASP +4%, NAND ASP -5% 추정. 서버 수요 증가세는 더욱 가속화되고 있고 최근 GPU 가격 하락과 신제품 출시로 PC와 모바일 수요도 일부 개선 추세다.

이에 비해 기술 난이도 증가로 1x, 1ynm 수율 향상 속도가 느린 점이 DRAM 공급 제한에 영향을 주고 있다는 분석이다.

올해 DRAM 공급 증가폭은 20%를 하회할 것으로 예상된다. NAND는 시장 대다수가 재고가 많아 향후 가격 하락폭이 클 것으로 보인다.

하지만 양호한 수급 상황을 지속할 것으로 재고가 DRAM보다는 많지만 과거 불황기 대비 아주 양호한 상황이고 하반기 업체들의 NAND 캐파 투자 규모가 축소되면서 수급이 개선될 수 있을 것이라는 진단이다.

도현우 NH투자증권 연구원은 “미중 무역분쟁은 예의 주시할 필요가 있으며 향후 타협을 통해 분쟁을 끝낼 경우 피해가 국내 메모리 업체들에게 미칠 가능성이 있다”며 “그리고 최근 중국이 메모리 업체들에 대한 조사를 시작한 점이 표면적으로는 미국을 압박하기 위해서인 것으로 보이나, 결국에는 가격 인하 요구라는 복수의 목적으로 이용될 가능성 높음. 메모리 업체들의 대비가 필요하다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)