이미지 확대보기

이미지 확대보기

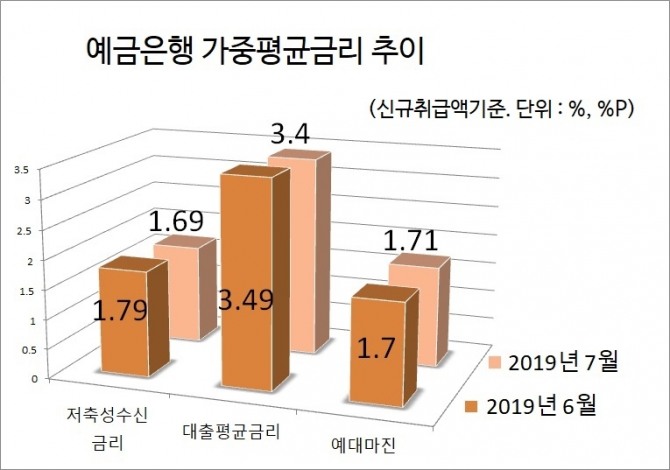

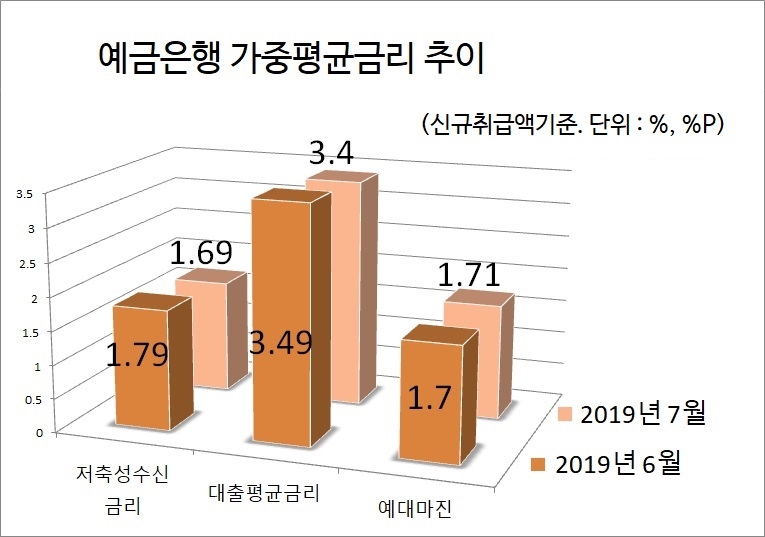

30일 한국은행에 따르면 지난 7월 신규취급액 기준으로 저축성수신금리는 1.69%를 기록했다. 6월보다 0.1%포인트 하락한 수치다.

7월 잔액기준 예대금리차가 6월보다 0.04%포인트 낮아져 예대금리가 줄어든 것과 비교하면 신규 거래에서 은행들의 수익성이 개선된 것으로 볼 수 있다.

시중은행 관계자는 “예대마진은 잔액 기준과 신규취급액 기준에서 차이가 있다”며 “금리가 하락할 때에는 예금 금리가 먼저 떨어지고 대출 금리는 시차를 두고 낮아지게 된다”고 말했다. 금리하락기에 단기간을 놓고 보면 예대마진이 상승하는 것처럼 보일 수 있지만 대출 금리에 인하 요건이 모두 적용된 후에 정확한 집계가 가능하다는 것이다.

반대로 금리 상승기에는 예금 금리가 먼저 올라가고 대출금리는 나중에 높아지기 때문에 예대마진이 축소하는 것으로 보일 수 있다.

한국은행은 30일 기준금리를 1.50%로 동결하기로 결정했으나 인하 여력이 있다고 판단해 앞으로 예금 금리는 물론 대출 금리도 지속 하락, 예대마진도 함께 줄어들 것으로 전망된다.

다만 실질금리는 하락폭이 제한될 것으로 보인다. 실질금리는 명목금리에서 소비자물가지수를 감안해 계산하는 것으로 물가상승률과 실질금리는 방향성이 반대로 나타난다. 통계청에 따르면 7월 소비자물가는 6월보다 0.3% 감소했다.

한은은 또 “소비자물가 상승률은 0%대 초반에서 등락을 거듭하다가 내년 이후 1%대 초중반으로 상승할 것”이라고 전망했다.

백상일 글로벌이코노믹 기자 bsi@g-enews.com

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[모닝픽] 삼성, 중국 기업 다탕과의 특허 소송에서 패소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042706580401162e8b8a793f7210178127232.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)