;)

;)

매출·영업익 전년比 각각 11%, 1%↑

국내외 담배 사업 순항으로 성장 견인

코로나·경기 침체 여파…KGC, 실적은 부진

국내외 담배 사업 순항으로 성장 견인

코로나·경기 침체 여파…KGC, 실적은 부진

이미지 확대보기

이미지 확대보기

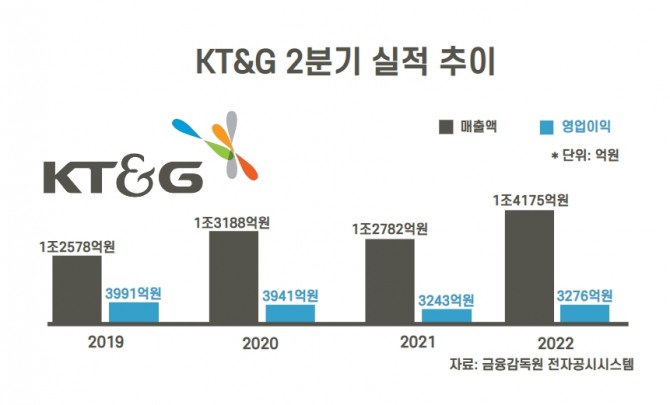

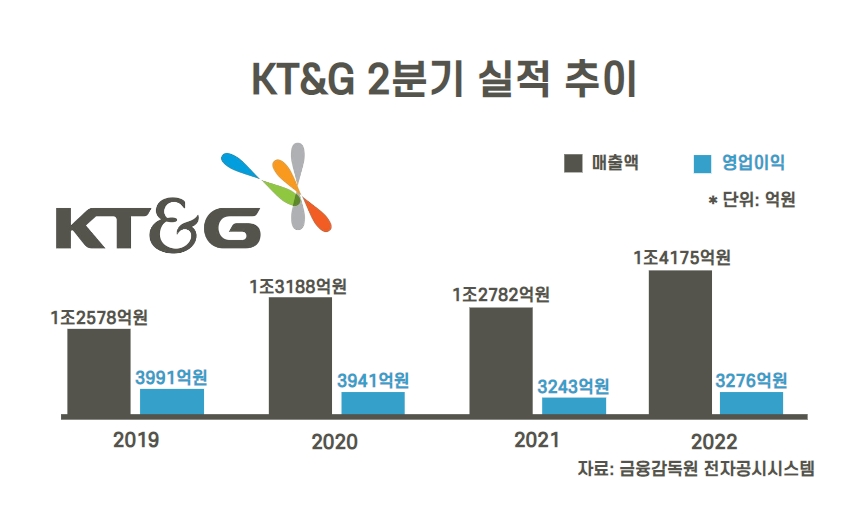

KT&G가 지난 1분기에 이어 2분기에도 성장세를 유지했다. 국내외 궐련·궐련형 전자담배 등 담배 사업이 좋은 성과를 거두면서 실적 성장을 견인했다. 다만 자회사 KGC인삼공사는 코로나19 여파와 경기 침체로 인해 부진한 성적을 보였다.

4일 금융감독원 전자공시시스템에 따르면 KT&G는 2분기 연결기준 매출 1조4175억원 영업이익 3276억원으로 집계됐다. 매출은 전년 동기 대비 10.9% 증가했으며 영업이익은 전년 동기 대비 1.0% 소폭 증가했다.

2분기에는 국내외 담배 사업이 전반적으로 성장하고 부동산 부문 매출이 오르면서 매출 증가를 견인했다. 또한 인니법인을 중심으로 해외담배법인이 좋은 성과를 거두면서 영업이익이 증가했다.

KT&G의 국내 궐련 담배 판매량은 107억개비로 전년 동기 대비 3.5% 증가했다. 이는 사회적 거리두기가 해제되면서 유동인구가 늘고 면세 시장이 개선된 데 따른 결과다.

KT&G 관계자는 "'레종 프렌치 썸', '에쎄 이츠 딥브라운' 등 궐련 담배 신제품이 좋은 반응을 얻고 있으며 에쎄를 중심으로 초슬림 제품군의 성장세가 지속되고 있다"고 설명했다.

국내 궐련형 전자담배 시장이 성장하면서 궐련형 전자담배도 매출 증가에 한몫했다. 기획재정부에 따르면 올 상반기 궐련형 전자담배 판매량은 약 2억6000만갑으로 전년 동기 대비 22.5% 증가했다. KT&G는 2분기 국내 궐련형 전자담배 시장에서 스틱 점유율이 편의점 판매 기준으로 47%를 나타내며 전년 동기 대비 7.4%p 증가했다. 앞서 시장에서 점유율 80%대를 차지하면서 선두를 달리던 필립모리스가 지난 1분기 점유율이 40%대로 내려가면서, KT&G가 1위 자리를 차지했다.

◆ 해외서도 담배 사업 성장 중…시장 확대·현지화 전략 통했다

해외 담배 판매 증가도 실적 성장세를 견인했다. KT&G의 담배 사업은 현재 일본, 이탈리아, 폴란드 등 총 25개국에 진출해있다. 지난해 12월부터 미국 담배 사업을 잠정 중단했음에도 중남미를 중심으로 성장을 견인하고 있다. 올해는 아태·유럽 등 큰 시장에서 궐련 담배의 성장을 강화하고 있다.

이에 KT&G의 해외 궐련 담배 판매량은 128억개비로 전년 동기 대비 26.1% 증가했다. KT&G는 중남미 중심으로 신시장의 성장에 집중하고 인니법인을 중심으로 해외법인 판매량을 확대했다. 이에 더해 인니 시장의 판매 단가를 인상하면서 매출액 2960억원을 기록하며 전년 동기 대비 47.1% 증가했다.

궐련형 전자담배의 경우 성장성 높은 국가로 진출을 확대하며 수익성을 개선하고 있다. KT&G는 지난 2020년 8월 필립모리스와 협력해 궐련형 전자담배 '릴 솔리드 1.0'을 러시아를 선보인 것을 기점으로 해외 시장에 궐련형 전자담배를 선보이고 있다. 특히 KT&G는 국가별 소비자들의 수요에 따라 맞춤형 제품을 판매하고 있다. 이에 전반적으로 전자담배 기기와 스틱의 판매량이 늘어나는 추세다.

KT&G 관계자는 "인도시네아에서 정향 담배가 유명한 추세에 따라 현지에서 관련 제품을 선보이는 등 맞춤형 사업을 전개하고 있다"면서 "해외에서 궐련형 전자담배의 수요가 늘어나면서 전자담배 기기와 스틱의 판매량 증가세가 지속되고 있다"고 말했다.

KT&G는 국내외 담배 사업이 지속해서 탄력을 받을 것으로 기대한다. 국내에서는 초슬림 제품을 중심으로한 성장세가 예상되고, 해외 사업은 궐련 담배와 궐련형 전자 담배에 대한 반응이 지속될 것으로 보인다.

KT&G 관계자는 "하반기에도 금리인상, 원자재값 급등, 글로벌 경기침체 등 외부 환경의 어려움에도 불구하고 국내외 담배 중심 핵심사업부문의 견고한 성장세가 지속될 것으로 예상된다"고 말했다.

◆ KGC인삼공사, 中 봉쇄·소비 위축으로 영업익 53.8% ↓

다만 KGC인삼공사의 사업 실적은 다소 부진했다. KGC인삼공사는 2분기 매출 2464억원으로 전년 동기 대비 5.0% 감소했다. 국내 사업은 지난 5월 가정의 달이라는 특수가 있었음에도 경기침체로 인해 기업체 특판 선물 수요가 위축되고, 홈쇼핑 채널을 전략적으로 조정하면서 매출이 2109억원으로 전년 동기 대비 3.8% 줄었다.

아울러 중국의 상해 봉쇄 조치와 미국 인플레이션으로 수출 매출도 355억원을 기록하며 11.5% 감소했다. 매출이 감소하면서 단위 매출당 원가 부담이 늘자 영업이익도 30억원을 기록하며 전년 동기 대비 53.8% 줄었다.

이에 KT&G는 KGC인삼공사의 실적 회복과 해외 시장 내 성장을 위해 체질 개선에 나선다. 국내 사업의 경우 온라인 쇼핑 수요가 늘어나는 추세를 반영해 온라인 채널을 통한 제품 판매를 강화할 예정이다. 해외 사업은 면세 채널 회복에 따른 실적 개선을 기대하고 있다.

KT&G 관계자는 "KGC인삼공사의 경우 조속한 체질 개선을 통한 실적 회복과 해외 성장의 가시화에 집중할 계획"이라고 말했다.

안희진 글로벌이코노믹 기자 ahj0431@g-enews.com