;)

;)

;)

금감원, 금융거래에서 알아두면 유익한 금융정보(금융꿀팁) ··· 퇴직급여 계좌와 추가 납입 계좌를 구분 관리 유익

이미지 확대보기

이미지 확대보기

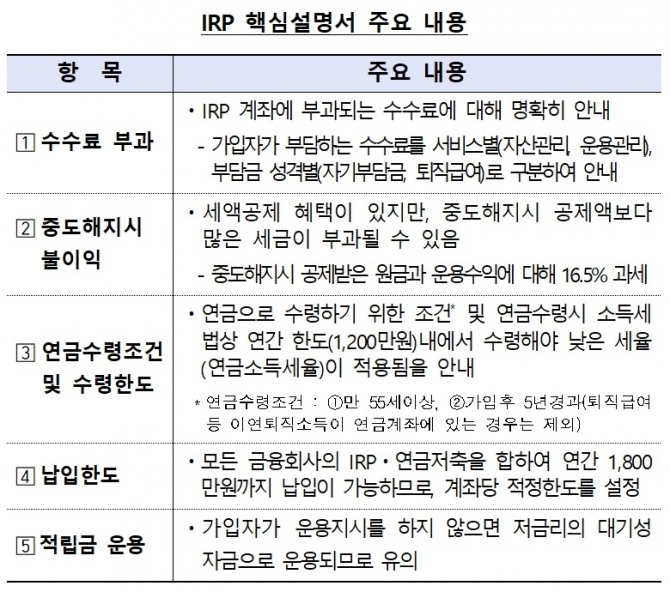

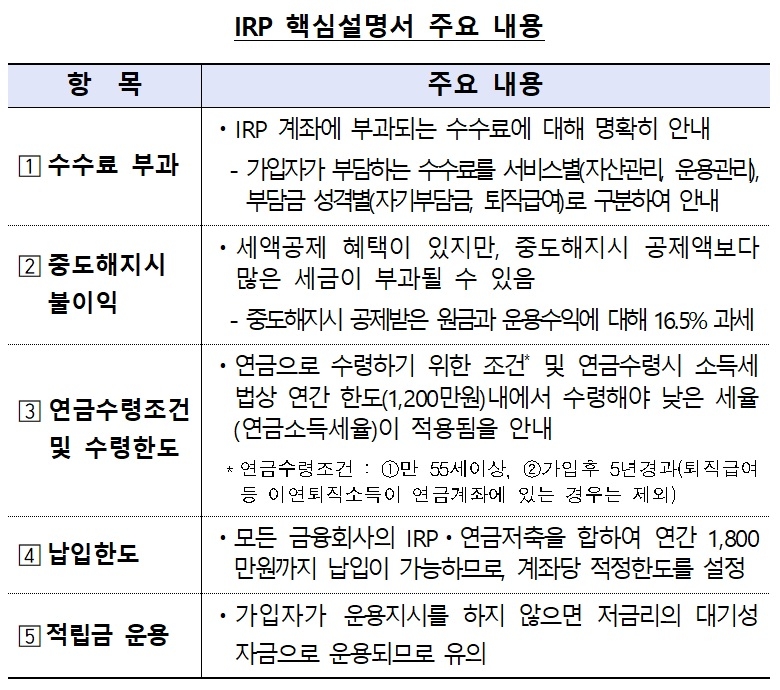

7일 금감원은 일상적 금융거래에서 알아두면 유익한 금융정보(금융꿀팁)를 정리해 IRP 가입 전 확인 할 유의 사항을 내놨다. IRP는 근로자가 퇴직시 퇴직급여를 이전 받거나 연말 공제를 목적으로 자비로 납입하는 퇴직연금 계좌다. 올해 9월 말 IRP 적립금은 총 42조9000억 원으로 지난해 말(34조4000억 원) 대비 8.5% 증가했다. IRP는 연간 700만 원(세제적격 연금저축 포함)까지 세액공제 혜택(13.2~16.5%)을 받을 수 있다. 하지만 중도 해지 시 공제액 보다 많은 세금이 부과될 수 있다. 중도 해지를 하는 경우 세액 공제 받았던 원금과 운용 수익에 대해 기타소득세 16.5%가 부과된다.

금감원은 이를 방지코자 IRP 가입 시 금융사가 교부하는 ‘IRP 핵심설명서’를 반드시 읽어볼 것을 당부했다. ‘핵심설명서’에는 중도해지 시 불이익, 수수료, 연간 납입 한도 등 가입자가 알아둘 중요사항을 담았다.

IRP는 원칙적으로 적립금의 일부 인출이 불가능 하다. 중도해지시 전체 해지금액에 대해 세제상의 불이익이 발생할 수 있어 퇴직급여 계좌와 추가납입 계좌를 구분해 관리하는 것이 좋다. IRP 계좌를 구분․관리하게 되면 긴급한 자금이 필요한 경우 하나의 계좌만 선택적으로 해지 가능하다. 세제 상 불이익을 최소화할 수 있고, 미해지 계좌는 연금 자산으로 유지 가능하다.

퇴직연금사업자(금융회사)는 홈페이지를 통해 수수료율을 공시하고 있다. 통합연금포털(금감원)을 통해서도 금융사별 수수료 비교가 가능하다.

최근들어 온라인 IRP 계좌의 퇴직연금 수수료 면제에 나선 금융사가 늘고 있다. 이 경우에도 추가로 살펴봐야 할 부분이 있다. 대부분의 금융사가 납입금의 성격, 가입 경로에 따라 수수료율을 다르게 적용하므로 퇴직급여 및 자기부담금의 수수료율을 꼼꼼히 따져 봐야 한다.

IRP에 이미 가입한 경우라면 수수료가 낮은 금융회사로 IRP를 옮길 수 있는 연금 계좌 이체 제도를 활용하는 방법도 고려해볼 수 있다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com

![[속보] SK하이닉스 나스닥 데뷔 첫날 13.08% 급등...마이크론은 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026071105221406918e250e8e188391236112.jpg)