1001개社 82.2% 재물보험 가입, 핵심 ‘특약’ 가입은 저조

주요 사고 발생 시 보장 공백 우려…대부분 비용부담 외면

재물·상해보험 가입한 기업 연평균 보험료 2458만 원 지출

중기 70% ‘배상책임보험’ 미가입…“인명 피해도 보상 없어”

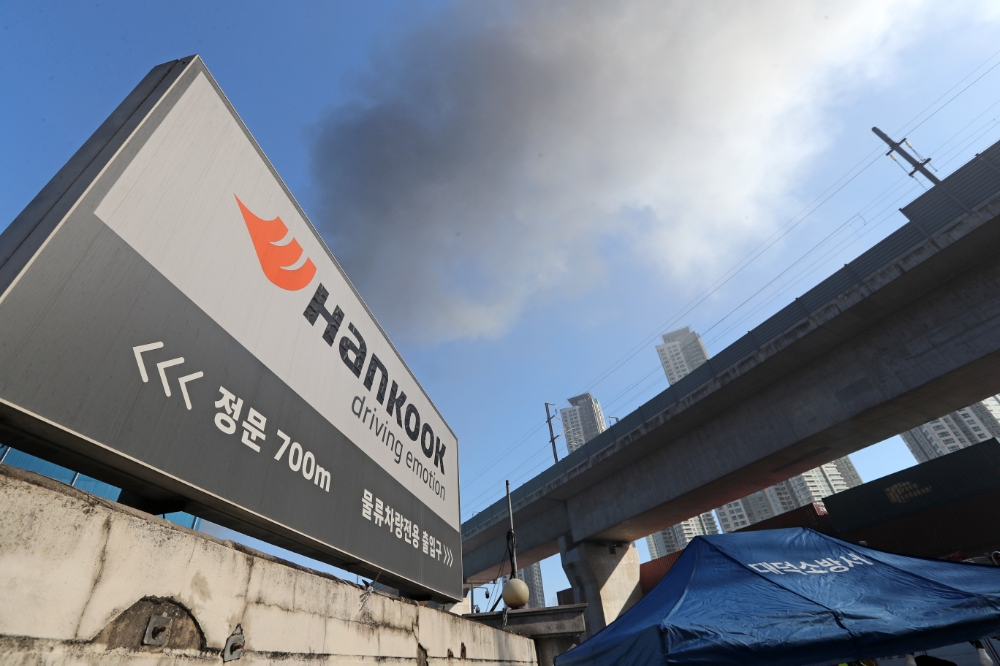

이미지 확대보기작년 3월 대전시 대덕구 목상동 한국타이어 공장에서 난 불로 인한 연기가 공중으로 치솟고 있다. 이로인해 막대한 손실이 발생했지만 보험 가입이 되지 않아 보상받지 못했다. 사진=연합뉴스

#중소벤처기업부에 따르면 지난 2018년부터 2022년까지 최근 5년간 각종 재난으로 인해 피해를 본 중기·소상공인들은 4만8462개 업체로 피해 금액만 총 1조1592억 원에 달했다. 특히 태풍 힌남노 등이 한반도를 강타한 재작년에만 2만6029개 업체가 총 6648억 원에 달하는 재산 피해를 입었다. 태풍 마이삭과 하이선이 연이어 한반도를 휩쓴 2020년에도 1만3166개 업체가 4073억 원 상당의 손실을 기록한 바 있다.

자연재해 등으로 인한 중소기업의 피해 규모가 연간 1조 원에 달하지만, 손실 보상 보험 가입률은 저조한 것으로 나타났다. 중소기업 70% 가량이 ‘배상책임보험’을 가입하지 않아 인적피해가 발생해도 보상을 받지 못하는 것으로 나타났다. 리스크를 바라보는 ‘낮은 인식’과 ‘비용 부담’이 원인으로 지목된다.

16일 보험연구원이 우리나라에서 공장을 보유한 제조업종 중소기업 1001개사를 대상으로 ‘기업성 보험’ 가입 현황을 조사한 결과. 재물보험 가입률은 82.2%로 조사됐다. 이번 조사에서는 화재보험과 장기재물보험, 재산종합보험 주보험에 가입하지 않고 특약이나 담보만 가입한 기업도 포함했다.

다만 재물보험의 주보험은 화재로 인한 건물과 설비 피해만을 보장한다. 이 때문에 재산이나 인적 피해 등을 폭넓게 보장받으려면 특약 가입률이 높아야 한다. 특약별 가입률을 보면 건물에 화재가 발생해 제 3자의 신체와 재산에 손해 입혔을 때 보상해주는 ‘배상책임특약 가입률’은 32.0%로 절반에도 못 미쳤다.

특수건물과 다중이용시설, 재난취약시설 등을 소유한 중소기업의 경우 배상책임 보험특약을 의무적으로 가입해야 한다. 다만 대부분 기업이 의무가입 대상이 아니다 보니 굳이 비용을 들여가면서 가입하지 않고 있다.

홍수와 태풍, 지진 등 자연재해로 발생한 피해를 보장하는 ‘풍수해특약’ 가입률도 10.3%밖에 되지 않았다. 특히 공장 침수이력과 하천 범람 위험, 내수 침수 위험 지역에 해당하는 중소기업의 경우에도 풍수해특약 가입률은 8.5%에 그쳤다.

이 밖에 화재사고로 인해 발생한 완제품이나 원자재 피해를 보장해 주는 ‘동산특약’은 5.5%, 화재, 침수 등 재난에 따른 사업 중단으로부터 발생하는 수익 상실을 담보하는 기업휴지특약 가입률은 3.8% 밖에 되지 않았다.

국내에서는 현재 일부 대기업을 제외하면 대분이 기업이 기업휴지 보험을 가입하지 않는 것으로 알려져 있다. 지난 2022년 태풍 힌남노 발생 당시 포스코 포항제철소가 침수하면서 무려 100일간 가동이 중단됐는데, 기업휴지보험에 가입하지 않아 한 푼도 보상받지 못했다. 작년 한국타이어 역시 대전공장에 화재가 발생하면서 막대한 규모의 영업 손실이 있었는데, 보험이 없어서 그대로 떠안았다.

중소기업이 보험 가입을 꺼리는 배경은 리스크 관리에 대한 낮은 인식뿐만 아니라 보험료에 대한 높은 부담이 원인으로 지목된다. 1건 이상 보험을 가입한 제조업종 중소기업의 연평균보험료는 2458만 원이다. 순수보장형 재물보험의 평균보험료가 926만 원이지만 장기재물보험 및 단체상해보험의 보험료가 높은 영향이다. 제조업종 중소기업의 재물보험 보험료는 기업당 평균 1666만 원으로 수준이었다.

보험연구원은 보고서를 통해 “중소기업 약 60%가 보험가입 필요성이 있으나 보험료 지출 부담 때문에 가입 하지 않았다”면서 “보험료를 투자가 아닌 비용으로 인식하는 경향이 크고 판매 시장에서도 손해보험사들이 대기업과 단체보험에 집중하다 보니 전반적으로 가입률이 저조한 상황”이라고 지적했다.

;)

;)

이미지 확대보기

이미지 확대보기