;)

;)

퇴직연금 사업자 42개사 중 장기 수익률 ‘3.5%’ 넘어선 곳 3개사 그쳐

시장 부진·원리금 보장형 원인…디폴트옵션도 90%가 초저위험

시장 부진·원리금 보장형 원인…디폴트옵션도 90%가 초저위험

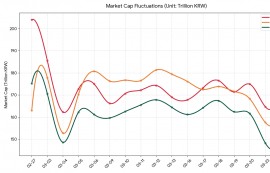

이미지 확대보기

이미지 확대보기

공적연금인 국민연금 개혁이 지연되면서 퇴직연금 등 사적연금 중요성이 커져 수익률 관리에 나서야 한다는 지적이다. 포트폴리오 조정과 디폴트옵션 확산 등 사적연금 시장 활성화가 시급하다는 진단이다.

13일 금융감독원 ‘연금포털’ 공시를 보면 은행과 보험, 증권사 등 퇴직연금사업자 42개사 중 확정급여형(DB)·확정기여형(DC)형의 ‘10년 장기 수익률’이 기준금리인 3.5%를 넘어선 곳은 삼성생명과 하나증권, IBK연금보험 등 3개사에 불과했다.

금융업권별로 나눠봐도 수익률이 별반 다르지 않다. 우리나라 5대 증권사인 미래에셋·NH투자·한국투자·삼성·KB증권의 DB·DC형 퇴직연금 수익률은 2~3%대에 그쳐 삼성·한화·교보·미래에셋생명 등 보험사와 비슷한 수준이었다. 은행권 수익률은 이보다도 낮았는데, KB국민·NH농협·신한·우리·하나은행 등 국내 5대 은행의 DB·DC형 수익률은 1~2%대 머물렀다.

통계청 자료를 보면 재작년 기준 퇴직연금 적립금액은 335조 원으로 전년(295조 원) 대비 13.7% 증가했지만, 전체 85.4%가 원리금 보장형으로 구성돼 있다. 주식 등 펀드에 투자하는 실적배당형 비중은 11.3%밖에 되지 않는다.

퇴직연금 수익률을 개선하기 위해 작년 7월 도입한 ‘사전지정운용제도’(디폴트옵션)도 개선할 부문이 아직 많다. 작년 말 기준 41개 금융기관에서 현재 300여개 상품이 판매 중이다. 적립 규모는 12조5520억 원으로 늘어나는 추세지만, 전체 퇴직연금 시장에서 차지하는 비중은 10% 채 되지 않는다.

디폴트 옵션 상품의 지난해 연수익률은 약 10.1% 목표수익률인 연 6~8%보다 높고, 통상 DB·DC형보다도 나은 성과를 보였다. 그러나 초저위험과 저위험, 중위험, 고위험 등 4개 상품 유형 중 전체 자금의 약 90%(11조2879억 원)에 해당하는 적립금이 초저위험에 몰려 제도 취지를 벗어났다는 지적도 적지 않다.

금융권 한 관계자는 “퇴직연금의 ‘초저위험 쏠림’ 현상을 해소하기 위한 방안이 마련돼야 한다”면서 “퇴직연금 가입자들의 디폴트옵션 지정과 함께 수익률 개선을 위한 전향적인 포트폴리오 구성이 필요한 상황”이라고 설명했다.

홍석경 글로벌이코노믹 기자 ghdtjrrud87@g-enews.com

![[단독] SPL, 노조와 충돌…야간수당 가산율 원상복구 추진](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026032515424509185c35228d2f510625224987.jpg)