;)

;)

하이트, 지난해 말 PER 30.7배 달해… 자사보다 기준 2배 이상 높은 가격 지불

[글로벌이코노믹 김대성 기자] 창해에탄올이 동종 제조업체인 하이트진로에탄올을 인수하며 단연 주정업체 1위 자리로 올라섰다.

창해에탄올은 하이트진로에탄올 주식 100%인 75만주를 735억원에 양수하기로 했다고 공시했다. 1주당 9만8000원을 지불한 셈이다.

창해에탄올이 하이트진로에탄올을 사들이는데 재정적인 문제는 없을 것으로 보인다.

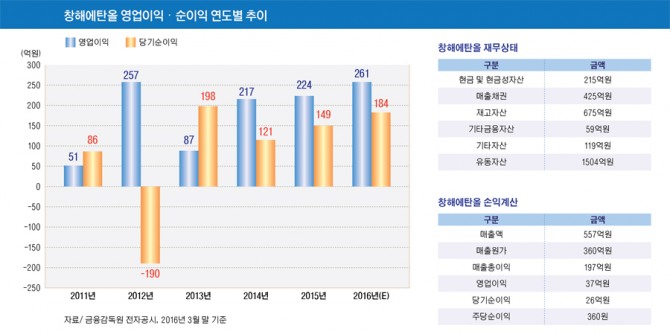

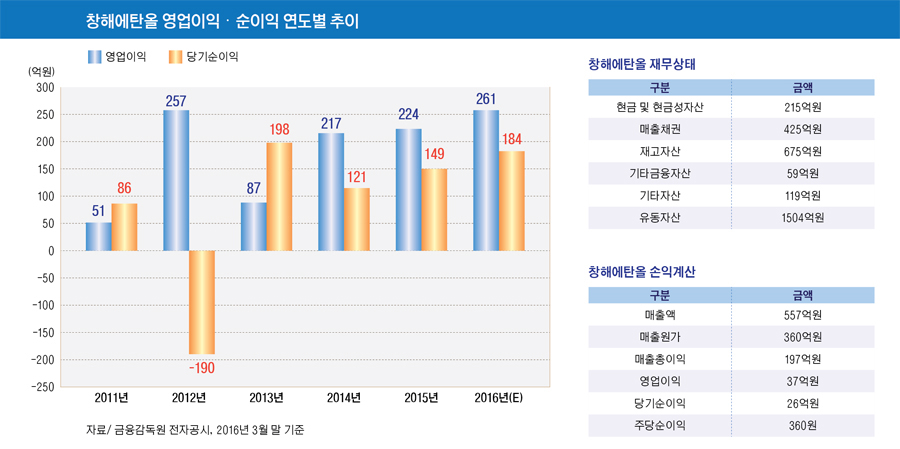

금융감독원 전자공시에 따르면 창해에탄올은 올해 3월 말 현재 △현금 및 현금성자산 215억원 △매출채권 425억원 △기타금융자산 59억원 △재고자산 675억원 △기타자산 119억원 등 유동자산 1504억원을 갖고 있다.

또한 연도별 당기순이익은 2010년 38억원, 2011년 86억원, 2012년 -190억원, 2013년 198억원, 2014년 121억원, 2015년 149억원으로 나타났다.

하이트진로에탄올은 지난해 매출액 277억원, 영업이익 30억원, 당기순이익 24억원을 기록했다.

하이트진로에탄올의 지난해 말 주당순이익(EPS)은 3192원에 이른다. 하이트진로에탄올의 주가수익비율(PER)은 30.7배로 나타났다.

창해에탄올의 지난해 말 주당순이익은 1492원이며 연말 주가는 2만4100원으로 당시 PER은 14.3에 머물러 있다.

하이트진로에탄올의 지난해 말 재무상태는 자본금 37억원, 자본총계 140억원, 부채총계 67억원, 자산총계 207억원 규모다.

창해에탄올은 하이트진로에탄올 인수로 주정업계 선두 기업이었던 진로발효를 누르고 1위 자리에 올라서게 됐다. 750억원을 들인 인수합병(M&A) 효과를 누리게 되는 셈이다.

지난해 창해에탄올의 시장점유율(생산량 기준)은 진로발효의 시장점유율 16.5%보다 약 2%포인트 적은 14.3%였다.

하이트진로에탄올은 시장점유율은 5.6%로 업계 7위이다. 창해에탄올은 하이트진로에탄올을 인수함에 따라 시장점유율이 19.9%로 높아지게 된다.

창해에탄올은 한때 11개의 주정제조사 가운데 시장점유율 10위를 기록한 바 있으나 이번 인수를 통해 업계 1위로 껑충 오르게 돼 제2의 도약기를 맞게 됐다.

창해에탄올 측은 “이번 인수를 통해 주정원료 공동구입에 따른 원재료 절감 및 규모의 경제효과를 볼 수 있을 것”이라며 “이에 따라 연간 70억원에서 80억원의 추가 영업이익이 기대되며 연간 210억 이상의 안정적인 영업이익을 창출할 것”이라고 설명했다.

창해에탄올 측은 “하이트진로에탄올 인수를 기반으로 신규사업 다각화를 공격적으로 추진할 수 있는 기틀을 마련하게 됐다”면서 “주정사업 경쟁력이 더욱 강화될 것”이라고 덧붙였다.

창해에탄올과 하이트진로에탄올의 인수는 오는 7월 29일 마무리 될 예정이며 3분기부터 연결 실적으로 반영될 전망이다.

SK증권 김승 연구원은 “현재 창해에탄올과 하이트진로에탄올의 수율은 각각 원재료 1톤당 480Kg/430Kg 수준으로 창해의 수율이 훨씬 높다”면서 “하이트진로에탄올 발효탑 노후화로 생산 효율이 떨어졌기 때문”이라고 지적했다.

회사 입장에서는 노후 발효탑에 투자를 하는 것보다 합병을 통해 주정생산을 창해에탄올 쪽으로 집중하는 것이 효율적이라고 김 연구원은 판단했다.

창해에탄올의 발효주정 가동률도 70% 수준에 불과해 캐퍼(Capa) 여유도 충분하다. 일반적으로 주정업의 영업이익률(OPM)은 20%를 상회하나 하이트진로에탄올의 OPM은 10%로 낮은 편이다.

김 연구원은 “향후 합병으로 하이트진로에탄올의 마진율이 창해에탄올 수준으로 상향될 경우 하이트진로에탄올의 연결 영업이익 기여액이 연간 30억원에서 70억~80억원 수준으로 늘어날 것”이라고 전망했다.

김 연구원은 장기적으로는 양사의 합병을 통한 시너지가 기대되고 하반기부터 실적이 연결로 반영되면서 창해에탄올 밸류에이션 매력이 커질 것으로 전망하고 있다.

김대성 기자 kimds@