;)

;)

인수합병 효과 반영되는 2017년도엔 매출액 38%, 영업이익 58% 증가 전망

창해에탄올이 하이트진로에탄올 인수 효과를 톡톡히 볼 것으로 전망되고 있다.

창해에탄올은 지난 5월 24일 하이트진로홀딩스로부터 하이트진로에탄올 735억원에 인수하기로 결정했다.

창해에탄올은 인수대금 가운데 10%에 해당하는 돈을 계약금으로 지급했고 나머지 잔금을 이달 29일까지 치룰 예정이다.

증권가에서는 NH투자증권은 창해에탄올의 하이트진로에탄올 인수 효과가 내년도부터 본격화될 것으로 전망하고 있다.

합병 후 주정 생산은 창해에탄올의 전주공장으로 통합하여 원재료 구매 단가 절감 효과 및 판관비 효율화도 기대된다.

한 연구원은 “인수합병 효과가 모두 반영될 것으로 보이는 2017년에는 별도 기준 매출액이 1002억원, 영업이익 203억원으로 지난해 대비 각각 38%, 58% 증가할 것”이라고 추정했다.

전방산업인 소주산업의 수도권 중심의 경쟁이 심화되고 있는 것도 창해에탄올의 주정 사업에 우호적이다.

롯데칠성의 소주 공장 증설이 완료되고 무학도 소주 신공장을 짓고 있어 향후 2~3년간 소주 시장은 지속적으로 성장할 것으로 예상된다.

연결회사인 보해양조의 매출성장과 재무 안정화도 지속될 것으로 보인다.

보해양조는 자산 매각 및 부채 조정을 통해 재무구조 개선을 지속하면서 2013년 313%에 달했던 부채비율이 2015년말 기준 111%까지 하락했다.

전남지역에서의 점유율 상승과 함께 수도권 지역 ‘부라더소다’ 등의 저도 리큐르 출시로 니치마켓 위주의 공략을 강화하고 있다.

한 연구원은 보해양조의 올해 매출액이 10% 수준 성장할 것으로 전망하고 있다.

창해에탄올은 주정 원료의 50% 가량을 차지하는 조주정 가격이 2015년 말 대비 5% 하락해 원가율 개선이 올해도 이어질 전망이다.

이와 함께 롯데칠성과 무학의 소주공장 증설에 따른 물량 확대가 예상되어 주정업체 수혜가 예상되고 있다.

한 연구원은 창해에탄올의 2016년 연결기준 매출액과 영업이익을 각각 2413억원, 241억원으로 전망하고 있다.

한 연구원은 “주정 사업자 특유의 높은 배당률로 안정적 성장과 배당수익(시가 배당률 2.4%) 매력을 보유한 안정적 사업자”라고 말했다.

신영증권 김윤오 연구원은 “창해에탄올의 하이트진로에탄올 지분율 100% 인수로 주가 매력이 더 풍부해졌다”고 평가했다.

김 연구원은 “인수 금액 735억원은 하이트진로에탄올 자체가 보유한 이익 창출 능력과 장부 가격으로 보면 상당히 높은 수준”이라며 “그러나 창해에탄올의 주정 생산량이 39.2% 늘어날 수 있고 수익성 향상 효과를 기대할 수 있어 충분히 합리적인 수준”이라고 분석했다.

김 연구원은 “하이트진로에탄올 인수로 인해 창해에탄올의 주정생산량은 39.2% 늘어날 수 있고 수익성 향상 효과를 기대할 수 있다”면서 “생산량 증가로 인한 시너지가 예상된다”고 진단했다.

김 연구원은 “창해에탄올의 인수 시너지가 가시화되는 점을 감안하면 동종 주정업체보다 밸류에이션(기업가치평가) 매력이 풍부한 것으로 보인다”고 덧붙였다.

창해에탄올은 지난달 15일 하이트진로에탄올 주식 인수를 위해 347억원 규모의 단기차입금 증가 결정을 내렸다고 공시했다. 차입 후 단기차입금 합계는 804억2271만원 상당에 이른다.

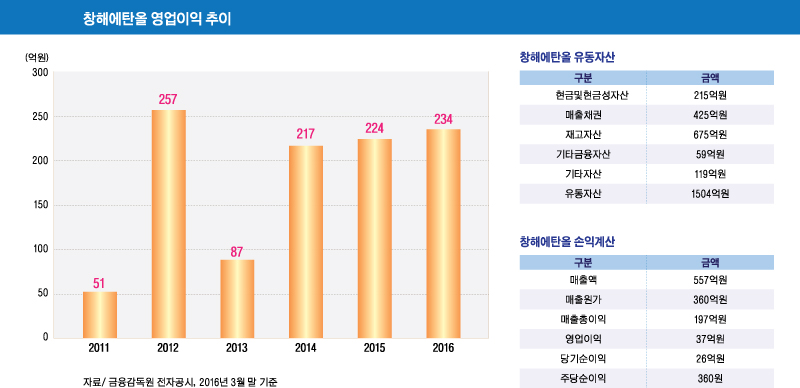

창해에탄올은 올해 3월 말 현재 매출액 557억원, 영업이익 37억원, 당기순이익 26억원을 기록했다. 주당순이익(EPS)은 360원에 이른다.

김대성 경제연구소 부소장 kimds@