;)

;)

;)

“흑자 뒤에 가려진 외상요금”

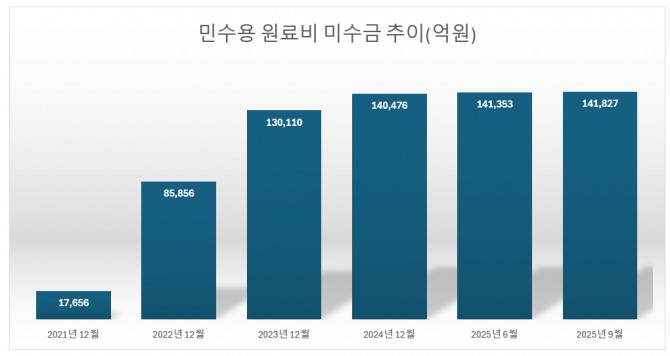

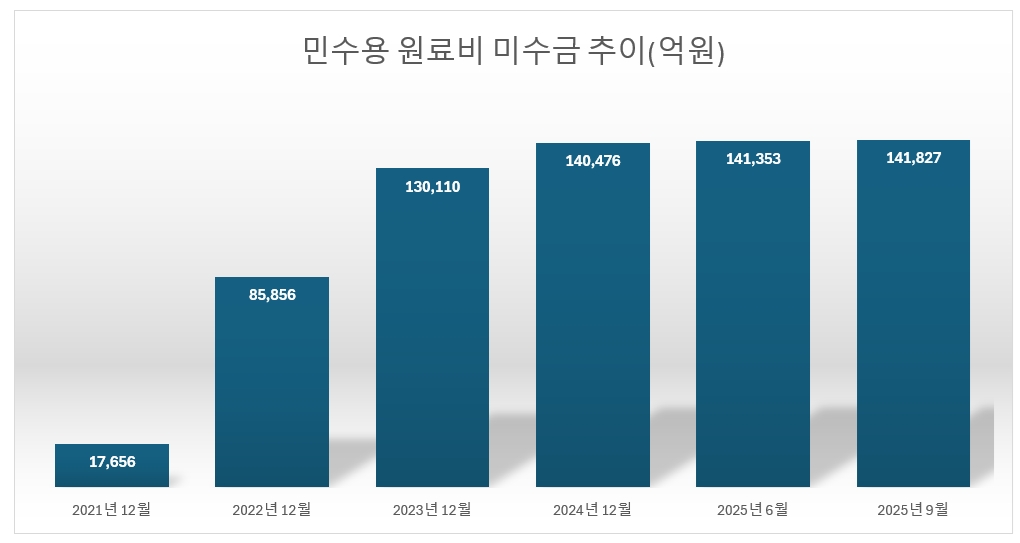

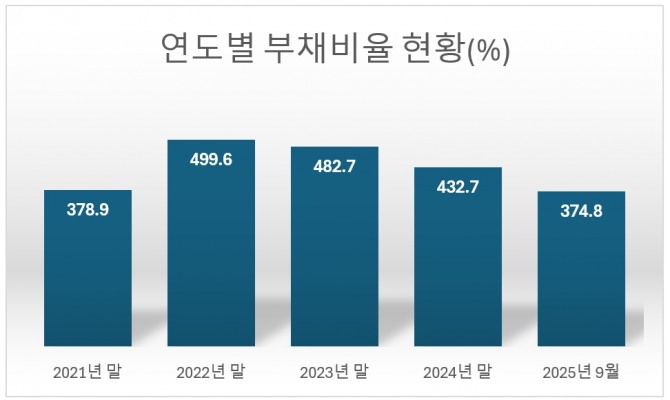

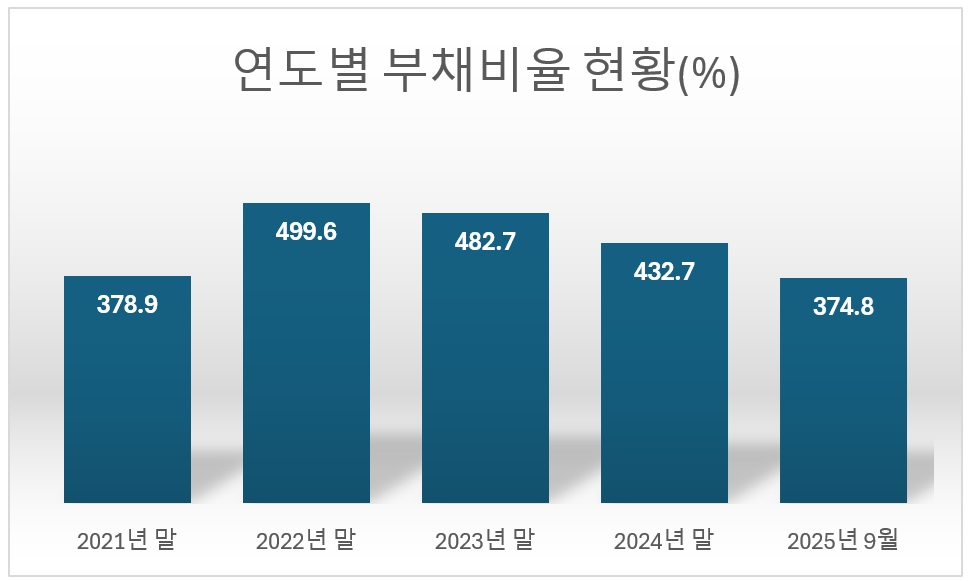

한국가스공사(사장 최연혜)가 지난해 대규모 흑자 전환에 이어 올해 3분기까지 재무지표를 개선했지만, 민수용 원료비 미수금 14조1827억 원과 높은 레버리지 구조에서 벗어나지 못하고 있다.민수용 원료비 미수금이 불어나면서 부채비율도 높은 수준을 유지하고 있다. ‘민수용 도시가스 원료비 미수금’은 요금 동결로 제때 반영하지 못한 원가를 나중에 요금으로 회수한다는 전제 하에 기타 비금융자산으로 잡아둔 금액이다. 이에 따라 주가 역시 코스피 평균에 못 미치는 수익률로 시장의 냉담한 평가를 반영하고 있다는 분석이다.

이미지 확대보기

이미지 확대보기

7일 한국거래소에 따르면 가스공사의 2024년 연결 기준 매출은 38조3887억 원, 영업이익 3조34억 원, 순이익 1조1490억 원을 냈다. 2025년 3분기 누적 영업이익 1조6276억 원으로 이익을 유지했지만 3분기 실적은 매출 6조4000억 원대·영업이익 3890억 원으로 둔화가 확인됐다. 지표 방향은 개선이지만, 현금창출력의 지속성이 담보됐다는 뜻은 아니다. 원가·물량 사이클과 정책 변수에 민감하기 때문이다.

발전·상업용 미수금이 상당 부분 정리된 반면, 가정·소상공인과 직결되는 민수용은 요금 현실화가 늦어 2025년 3분기 말 14조1827억 원까지 불었다. 이는 재무제표상 자산이지만, 실질은 정책 지연 리스크를 동반한 준부채다. 회수 속도·경로는 요금결정과 경기·국제가격에 종속된다. 정책의 명분이 ‘물가 안정’이라면, 비용은 공기업 대차대조표에 남는다.

이미지 확대보기

이미지 확대보기

민수용 미수금이 불어나면서 부채비율도 높은 수준을 유지하고 있다. 에프앤가이드에 따르면 가스공사의 부채비율은 △2021년 378.9% △2022년 499.6% △2023년 482.7% △2024년432.7% △2025년 9월말 374.8%로 감소했다. 그러나 절대 부채 규모와 미수금 유지, 금리 레짐을 감안하면 자본조달 비용의 위험 프리미엄은 여전히 열려 있다. 국제 신용평가사 피치는 2025년 4월 ‘AA-(안정적)’을 재확인했지만, 동시에 2025년 수익성 둔화 가능성을 경고했다.

이미지 확대보기

이미지 확대보기

재무제표의 여러 지수가 악화되면서 올해 순이익이 줄어들 것으로 보인다. 에프앤가이드에 따르면 2025년 연간 연결 실적 컨센서스는 매출 35조8000억 원, 영업이익 2조3500억 원, 당기순이익 8300억 원 수준이다. 4분기에는 매출 8조8000억 원, 영업이익 7300억 원, 순이익2200억 원으로, 전년 동기 대비 뚜렷한 이익 감소가 예상된다. PER 3배대·PBR 0.4~0.5배 수준은 표면상 저렴하다. 그러나 리레이팅 트리거가 없다. 시장이 요구하는 것은 △민수용 미수금 순감 전환(분기별 감소 확인) △요금정책의 사전 공개 룰(회수속도·재원·취약계층 보호 설계) △현금흐름 기준 배당정책 복원이다. 에너지업계에서는 가스공사의 높은 부채비율이 채권·주식시장에서 신뢰를 깎을 수 있다는 지적이 나온다.

신용등급이 유지된다 하더라도 추가 위험 프리미엄이 요구되면 자본조달 비용이 높아지고, 이는 다시 요금과 재정 부담으로 이어질 수 있기 때문이다.

전수연 글로벌이코노믹 기자 2040sysm@g-enews.com