;)

;)

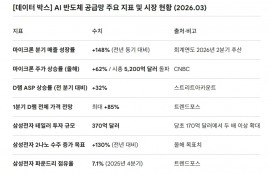

이미지 확대보기

이미지 확대보기

이번 에너지 압박은 지난해와는 양상이 다르다. 지난해는 러시아 제재로 EU에서 천연가스 대란이 발생하고 러시아의 석유 수출금지에다 사우디가 주도한 석유 감산이 겹치면서 그 대안을 찾는 과정에 LNG와 석탄 가격이 급등했다. 다행이었던 것은 중국이 경제활동 봉쇄로 중국 수입분이 줄면서 수급이 어느 정도 안정된 것이 에너지 대란을 피하는 데 도움이 됐다.

하지만, 지난해 악재가 계속되는 가운데 세계 최대 에너지 소비국인 중국의 경제봉쇄가 풀렸다는 점에서 올해는 수급이 지난해보다 오히려 경색될 수 있다. 중국에서 에너지 수입이 증가하면서 가격이 오르고 있다. 더욱이 세계 최대 LNG 수출국 가운데 하나인 호주에서 파업이 우려되고 있어 LNG 수급에도 빨간불이 켜졌다.

이미 지난해 큰 고통을 겪는 과정에 어느 정도 내성을 키워 대비는 되지만, 여전히 신흥국은 경제적으로 어려운 상황에서 석탄, 석유, LNG 가격이 동시에 오르자 지난해보다 더 큰 경제적 고통에 직면하지 않을까 전전긍긍하고 있다.

석유 가격의 지속적 상승

유가가 10개월 만에 90달러대를 돌파했다. 사우디와 러시아 등 산유국 감산에 중국 수요가 증가하면서 수급 불균형이 심해지자 가격이 올랐다.

올해 석유 생산량과 소비량이 모두 1억 배럴을 넘는 가운데 각종 악재로 4분기에는 일일 최대 200만 배럴이 부족할 수 있다는 전망도 나오고 있다.

석유 시추 투자가 단기는 물론 중장기적 관점에서 진행되기 때문에 단기적으로 소비가 는다고 시추 시설 투자가 이뤄지지 않기 때문에 다른 변수가 없다면 생산은 항상 소비보다 부족한 것이 일반적 흐름이다.

현재 유가 상승은 인플레이션을 자극해 고금리 기조를 이어가도록 하고, 소비 감소와 투자 위축을 가져올 수 있다는 데 있다.

다만, 미국 에너지 정보국(EIA)은 일단 4분기에 일일 50만 배럴이 부족할 것을 전제로 유가가 상승세를 이어가겠지만, 2024년 봄에 감산이 끝나면 90달러 미만으로 내려갈 수 있다고 전망했다.

하지만, 이는 어디까지나 사우디와 러시아 등의 감산이 12월에는 끝나는 것을 전제로 한 예측으로 사우디와 러시아가 감산을 연장하거나 중국의 석유 수입이 더 늘어나면 유가는 상승세를 이어갈 수 있다.

지금 유가의 핵심 변수는 중국 경제활동 재개에 따른 일일 석유 수급 변화인데, 올해 중국 석유 소비는 전년 대비 6% 정도 증가가 예상되고 있다. 글로벌 공급이 중국 수요만큼 늘어나지 않으면 가격이 오르는 구조가 형성될 수 있음을 암시한다.

중국 세관총서가 9월 7일 발표한 8월 무역통계에서는 원유 수입량이 5280만 톤으로 전월 대비 21% 증가했다. ‘제로 코로나 정책’을 취하고 있던 전년과 비교하면 31%, 코로나 직전이었던 2019년 8월과 비교하면 25%나 늘었다.

고유가로 세계 각국 휘발유 가격이 상승하고 있다. 미국에서는 9월 초순에 휘발유 가격이 전미 평균 1갤런(약 3.8리터)당 3.822달러로 연초보다 약 20% 상승했다.

골드만삭스 전망에 따르면, 2023년 말 브렌트 가격은 최소 93달러에서 최대 107달러까지 상승할 수 있다.

고유가가 장기화되면 디젤과 제트연료 등 다른 석유 제품 가격도 상승해 인플레이션 상승에 직결될 뿐 아니라 경제활동 전반에 마이너스 요인이 가중된다.

LNG 가격도 위태

지난해 가장 타격이 컸던 에너지 부문은 천연가스였다. 러시아 파이프라인 천연가스 수출이 대부분 중단되면서 러시아 가스에 의존하던 유럽은 가스 대란에 봉착했다. 일부 국가에서는 가스 가격이 100% 이상 올랐다. 유럽은 가스 부족으로 패닉 상태였다.

이에 유럽은 부족한 가스를 충당하기 위해 전 세계 LNG 시장에서 약 30%에 달하는 양을 긴급히 수급했다. 혼란을 겪은 후 EU는 2022년 6월 규정을 마련해 매년 11월 1일까지 LNG 저장 시설의 90% 채우는 목표를 설정했고, 9월 현재 90%가량 비축되어 있다.

그러나, 최대 생산국인 미국이 기후 변동으로 LNG 생산에 차질이 발생했고, 호주 쉐부론 LNG 시설 파업, 중국의 수요 증가 등으로 수급 차질이 우려되면서 가격이 오르고 있다.

미국 에너지정보청(EIA)은 2023년 천연가스 가격이 100만BTU당 3.40달러로 예상했지만, 모건스탠리는 수요 급증으로 LNG 가격이 39.50달러까지는 오를 것으로 전망했다. 당초의 예상보다 약 12배 오른 가격이다.

또한, EIA는 주요 LNG 공장 유지보수로 7월 생산량이 20% 감소했고, 남부의 기록적 폭염으로 LNG 공장이 폐쇄되어 8월에도 10% 감소했다고 밝혔다. 재고가 그만큼 줄었다.

호주에서는 파업이 진행 중이다. 이곳은 전 세계 공급량의 최대 2%를 차지한다.

세계 LNG 공급량 가운데 비중은 크지 않지만, 수급에 여유가 없는 상황에서 적지 않은 양이며 파업이 길어지면 수급 불안 요인이 될 수 있다.

이런 가운데 중국의 가스 수요가 늘고 있다. 중국이 대규모 LNG 입찰에 나서 구매를 확대하면서 가격 상승과 유럽 가스 공급 차질 등 수급 불안을 자극하고 있다.

2021년 중국 가스 소비량은 전년 대비 10% 증가한 388억㎥에 달했지만, 2022년에는 2.3% 감소한 380억㎥였다. 2023년 경제가 재개되면서 2023년 1월부터 6월까지 중국 가스 소비량은 전년 같은 기간 대비 12.7% 증가했다. 올해 상반기 경기 부진으로 LNG 소비 증가율은 4.7%에 그쳤지만, 소비량이 늘고 있고 하반기에는 증가율이 10%를 넘을 수 있다.

로이터 보도에 따르면, 올 상반기 LNG 가격이 2022년 상반기 대비 120% 상승하자 중국이 가격 인상에 대비해 LNG 선구매와 추가 매수에 나서고 있어 가격이 오르고 있다.

2022년부터 글로벌 LNG 투자 확대로 생산은 늘었지만, 소비도 늘어 여유가 충분하지 않다.

석탄, 중국에서 수입 급증

중국은 세계 최대 에너지 소비국가로 우크라이나 전쟁 이후 에너지 안보를 최우선 과제로 삼았다. 유가와 LNG 가격이 오르자 환경 오염 문제로 값싼 석탄 연료를 지양했던 정책을 수정하고 석탄 구매를 늘렸다.

중국은 가뭄과 홍수로 수력 발전 부족을 상쇄하기 위해 매주 최대 2개의 새로운 발전소를 추가하고 있다.

최근 중국 석탄 수입이 급증하면서 국제 석탄 가격이 4개월 만에 최고치로 상승했다. 글로벌 석탄 가격 지수는 2021년 3월 98.4 포인트에서 2023년 3월 242.2 포인트로 2년 동안 가격 상승률은 약 146%나 올랐다.

금융 데이터 회사 리피니티브에 따르면 중국은 지난 5월 해상 열탄 3100만 톤을 수입했는데 이는 전년 같은 기간 대비 2.1배 증가한 수치다. 중국은 1월부터 9월 중순까지 2억 4600만 톤의 열탄을 수입했다. 이는 전년 동기의 2억 3200만 톤보다 1400만 톤이 늘었다.

중국은 특히 호주로부터 석탄을 수입하고 있다. 중국의 석탄 수입 확대로 인해 글로벌 석탄 가격은 7주 연속 상승하고 있다. 중국 석탄 수입 확대로 호주 뉴캐슬 항구에서 발전용 석탄 현물 가격은 한때 톤당 159달러를 넘었다. 7주 연속 상승해 5월 중순 이후 볼 수 없었던 최고치였다. 6월 말보다 31%나 상승했다.

중국 석탄 수요 증가는 다른 국가의 석탄 수요에 영향을 미칠 수밖에 없다. 중국이 석탄 수입을 많이 하면 석탄 화력에 의존하는 아시아 국가들은 더 비싼 가격을 주고 석탄을 구매하거나 에너지 가동을 줄여야 한다. 이는 연쇄적인 경제활동 침체로 이어질 수 있다.

추운 겨울을 앞두고 난방 수요 증가와 중국 경제활동 재개로 인한 에너지 자원 추가 확보가 진행되면서 석유, LNG, 석탄 등의 수급 불균형으로 에너지 가격이 모두 오르고 있다.

박정한 글로벌이코노믹 기자 park@g-enews.com