;)

;)

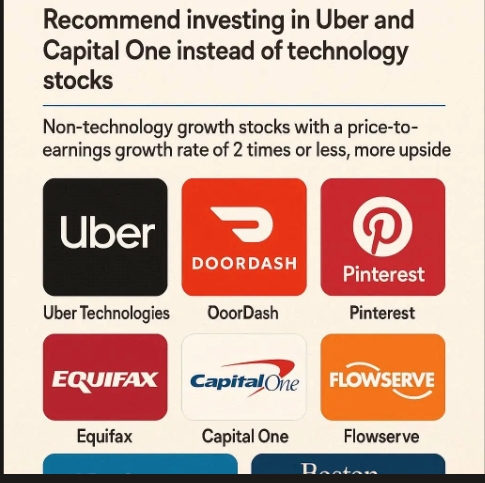

"주가수익성장률 2배 이하 비기술 성장주, 상승 여력 더 커"

이미지 확대보기

이미지 확대보기

◇ S&P 500 정보기술 지수, 8월 중순 사상 최고치 경신

S&P 500 정보기술 부문 지수는 8월 중순 사상 최고치를 기록했다. 엔비디아 등 반도체 제조업체의 인공지능(AI) 칩 수요 급증과 마이크로소프트 등 소프트웨어 업체의 AI 제품 성장에 대한 기대감이 반영된 결과다.

현재 기술주는 앞으로 12개월 예상 수익의 27배를 넘는 주가수익비율(PER)로 거래되고 있다. 이는 2022년 초 이후 최고 수준으로, 더 오르기 어려운 요인으로 작용하고 있다는 풀이가 나온다.

◇ 선별 기준: 주가수익성장률 2배 이하, 자기자본수익률 우수

시티은행의 종목 선별 기준은 크게 세 가지다. 첫째, 디지털 판매, 핀테크, 의료기기 개발, 산업장비 제조 등 새로운 경제 흐름에 참여하는 '테마' 기업이어야 한다. 둘째, 주가수익성장률(PEG) 비율이 2배 이하로 지나친 고평가 상태가 아니어야 한다. 주가수익성장률은 예상 주가수익비율을 예상 이익성장률로 나눈 값으로, 낮을수록 성장 가능성보다 저평가된 것으로 해석된다.

셋째, 자기자본수익률(ROE)과 이익률이 S&P 500 평균 이상이어야 한다. 팩트셋에 따르면 선별된 다수 기업에서 증권분석가들은 올해 S&P 500 예상 수익 성장률 10%에 가깝거나 이를 웃도는 실적을 내다봤다.

추천 종목에는 우버테크놀로지스, 도어대시, 핀터레스트, 이퀴팩스, 캐피털원, 플로우서브(친환경 산업용 펌프 제조), 메드트로닉, 보스턴사이언티픽 등이 포함됐다.

보스턴사이언티픽은 시티은행 선별 기준을 충족하는 대표 사례로 제시됐다. 심장 관련 제품을 중심으로 병원에 수술용 제품을 판매하는 이 회사는 심장 질환 증가 추세와 꾸준한 의료기기 업체 인수를 통해 경쟁력을 키워왔다.

팩트셋 자료에 따르면 증권분석가들은 보스턴사이언티픽의 앞으로 2년간 연평균 매출성장률을 11%로 예상하고 있으며, 2027년 매출은 243억 달러(약 33조 9000억 원)에 이를 것으로 내다봤다.

실제로 보스턴사이언티픽은 지난 23일 발표한 2025년 2분기 실적에서 주당순이익 0.75달러, 매출 50억 6000만 달러(약 7조 원)를 기록해 전년 같은 기간보다 22.8% 늘었다. 회사는 이미 높은 이익률을 기록하고 있으며, 경영진이 운영 투자를 꾸준히 늘릴 것으로 증권분석가들은 예상한다고 밝혔다.

하지만 회사는 부채 부담을 최소화해 이자 비용을 줄이고자 한다. 또한, 경영진은 2분기 실적 발표에서 현금 흐름을 활용해 자사주를 매입할 계획이라고 밝혔다.

증권분석가들은 앞으로 2년간 주당순이익이 연평균 14% 늘 것으로 예상한다고 밝혔다. 2026년 예상 순이익 기준 주가수익비율 31배는 과거 최고치였던 3배보다 훨씬 낮은 수준이며, 주가수익성장률도 2배를 조금 웃도는 수준으로 평가받고 있다.

월가에서는 기술주의 고평가 우려가 이어지는 상황에서 값이 합리한 비기술 성장주들이 새로운 투자 기회를 제공할 것이라는 해석이 우세하다. 회사가 계속해서 공격적인 수익 성장을 이어간다면 주가는 계속 오를 수 있다는 전망도 나온다.

박정한 글로벌이코노믹 기자 park@g-enews.com

![[유럽증시] 주요국 증시 혼조세...영국 FTSE 지수 0.5% 소폭 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024022117121705913edf69f862c5918150239.jpg)