;)

;)

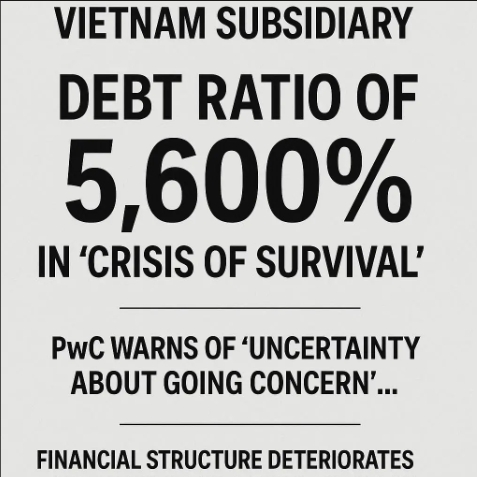

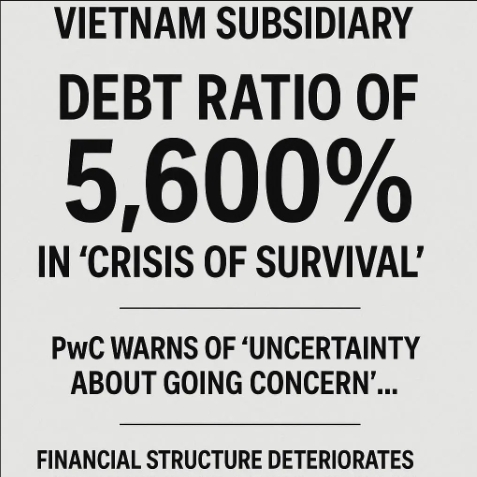

상반기에만 1029억 손실, PwC "계속기업 불확실" 경고…추가 증자에도 재무구조 악화

이미지 확대보기

이미지 확대보기

베트남 투자매체 바오다우투, 카페프, 즈뉴스 등이 28일(현지시각) 보도한 효성비나케미칼의 2025년 상반기 재무제표를 보면, 이 회사는 상반기에만 1조 8850억 동(약 1029억 원)의 손실을 냈고 누적 적자가 19조 2240억 동(약 1조 490억 원)에 이른 것으로 나타났다.

부채비율 5600%, 회사 자산 거의 전부가 빚

효성비나케미칼의 재무상황은 심각하다. 올해 6월 말 기준 부채는 30조 1220억 동(약 1조 6400억 원)으로 1년 전 28조 9910억 동(약 1조 5800억 원)에서 더 늘었다. 반면 자기자본은 5340억 동(약 291억 원)에 그쳐 부채비율이 5600%(56배)에 이르렀다. 부채의 총자산 대비 비율도 98%로, 회사 자산 거의 전부가 빚으로 이뤄져 있다.

특히 주목할 점은 이 회사의 정관자본금이 19조 2090억 동(약 1조 480억 원)인 반면 누적 손실이 19조 2240억 동(약 1조 490억 원)으로, 환율 차이 효과가 없었다면 자본이 마이너스가 됐을 정도로 자본잠식 직전이라는 점이다. 현재 효성비나케미칼은 효성케미칼이 51%, 효성비나1사가 49%의 지분을 갖고 있다.

더욱 심각한 것은 단기유동성 문제다. 효성비나케미칼의 단기부채가 단기자산을 22조 2060억 동(약 1조 2100억 원) 넘어 바로 자금 운용에도 큰 어려움을 겪고 있다. 이 회사의 재무제표를 검토한 PwC 베트남은 "누적 손실이 크고 단기부채가 단기자산을 크게 넘어 중대한 불확실한 점이 있다"며 "회사가 계속 운영될 수 있을지 의구심을 불러일으킨다"고 지적했다.

원료비 급등과 중국산 저가 공세 '이중고'

효성비나케미칼이 이처럼 막대한 손실을 낸 배경에는 구조적 수익성 악화가 자리한다. 2018년 5월 효성케미칼의 100% 자본으로 세운 이 회사는 바리아붕따우성 카이멥 산업단지에 있으며, PP와 프로필렌, 에틸렌, 수소, LPG 등을 만든다. 총 16억 7000만 달러(약 2조 3900억 원)를 들여 2021년 말 각각 연산 30만 톤 규모의 PP 공장 2개와 연산 60만 톤의 프로필렌·에틸렌 공장, 6만 톤급 선박을 받는 전용 항구, 해저 110~200m 깊이에 약 5km 길이의 24만 톤 규모 LPG 지하 저장소 등을 갖춘 대규모 석유화학 단지를 지었다.

설립 첫해인 2018년 2억 700만 달러(약 2960억 원) 흑자를 낸 것을 빼면 계속 적자를 냈다.

모회사인 효성케미칼의 보고서를 보면 손실 규모는 해마다 늘어 2019년 50억 원, 2020년 544억 원, 2021년 725억 원으로 커졌다. 이후 2022년 3137억 원으로 정점을 찍은 뒤 2023년 2594억 원, 2024년 2320억 원의 손실을 냈다.

업계를 보면 PP 국제 가격은 2021년 톤당 1139.4달러에서 2023년 879.3달러로 22.8% 떨어졌다. 여기에 관세 면제 혜택을 받는 중국산 저가 PP가 베트남 시장에 대량 들어오면서 가격 경쟁력 확보가 더욱 어려워졌다. 시장조사업체 글로벌데이터는 전 세계 PP 생산능력이 2022년 9765만 톤에서 2027년 1억 5935만 톤으로 63% 늘어날 것으로 내다봤다. 공급 과잉이 한동안 이어질 것으로 보인다.

60% 증자했지만 '밑 빠진 독'

효성케미칼은 베트남법인 살리기에 막대한 자금을 쏟아붓고 있다. 올해 7월 효성비나케미칼의 자본금을 19조 2040억 동(약 1조 485억 원)에서 30조 6900억 동(약 1조 6700억 원)으로 60% 늘렸다. 이어 9월에는 30조 8800억 동(약 1조 6800억 원) 이상으로 다시 증자했다.

효성케미칼은 올해 2월 특수가스 사업부를 계열사 효성티앤씨에 9200억 원에 판 자금 중 5800억 원을 베트남법인 대여금으로 보탰다. 베트남법인이 신디케이트론 등 은행 빚을 갚도록 하기 위해서다.

그러나 이런 자금 지원에도 효성비나케미칼의 은행 대출은 지난해 중순 24조 7750억 동(약 1조 3500억 원)에서 올해 6월 말 13조 2370억 동(약 7200억 원)으로 반 가까이 줄었지만, 기타 부채는 작년보다 거의 4배 불어난 16조 6340억 동(약 9080억 원)으로 급증했다.

효성비나케미칼은 올해 6월 2500억 동(약 136억 원) 규모의 회사채를 냈다. 만기 12개월, 연 이자율 7%의 무보증 채권이다. 이 회사가 채권을 발행한 것은 이번이 처음으로, 규정상 재무 정보를 정기로 공개해야 하면서 이번에 심각한 재무 상황이 드러났다.

효성그룹, 베트남 투자 의지는 여전

이런 재무 어려움에도 효성그룹은 베트남 투자를 이어가겠다는 생각이다. 2023년 160억 달러(약 22조 9500억 원)의 매출을 올린 한국 주요 대기업 중 하나인 효성은 2007년 베트남 진출 뒤 지금까지 총 46억 달러(약 6조 5900억 원)를 투자하며 한국의 3번째로 큰 對베트남 외국인직접투자(FDI) 기업으로 자리잡았다.

올해 3월 팜민찐 베트남 총리를 만난 자리에서 배인한 효성 동나이 총괄이사는 바리아붕따우성에 생명공학 공장과 탄소섬유 공장을 짓기 위해 약 15억 달러(약 2조 1500억 원)를 더 투자할 계획이라고 밝혔다. 배 이사는 "베트남에 앞으로 100년의 미래를 두겠다"며 "베트남의 안정되고 유리한 투자 환경을 높이 평가한다"고 말했다.

그러나 금융권 안팎에서는 효성케미칼의 베트남 대규모 설비투자가 회사를 경영 위기로 몰아넣었다는 지적이 나온다. 효성케미칼은 지난해 말 완전자본잠식에 빠져 올해 4월부터 주식과 채권 거래가 전면 멈췄다. 뒤이어 특수가스 사업부를 팔아 1분기 말 부채비율을 840%까지 낮췄지만, 여전히 정상 기업 운영이 어렵다.

효성케미칼은 재무구조를 개선하려고 베트남법인 지분 49%를 특수목적법인(SPC)에 약 3965억 원에 파는 방안을 추진 중이다. 이 거래가 끝나면 부채비율을 300%대까지 낮출 수 있을 것으로 회사는 기대한다.

박정한 글로벌이코노믹 기자 park@g-enews.com

![[뉴욕증시] 국제유가 반등에도 3대 지수 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2026031801224308856be84d87674118221120199.jpg)