;)

;)

한국도 투자금 묶인 채 5년 넘게 보유…자금회수 어려운 한국 운용사도 경계해야

이미지 확대보기

이미지 확대보기

스웨덴 대형 사모펀드 EQT의 퍼 프랜즈엔(Per Franzen) 최고경영자(CEO)는 지난 2일(현지시각) 파이낸셜타임스(FT)와의 인터뷰에서 이같이 전망했다.

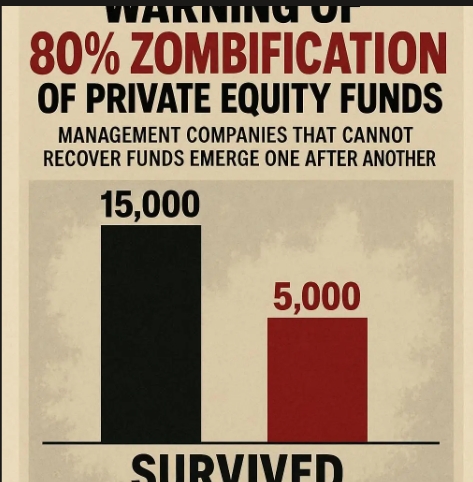

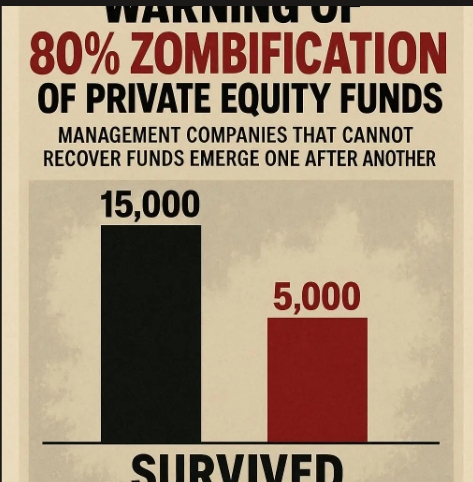

프랜즈엔은 "현재 1만 5000개 이상 존재하는 사모펀드 중 최근 7년간 성공적으로 자금을 조달한 곳은 약 5000개에 불과하다"며 "이 중 향후 5~10년간 절반도 채 안 되는 곳만이 투자자들로부터 새로운 돈을 받아 추가 펀드를 만드는 데 성공할 것"이라고 말했다. 이는 수천 개의 추가 좀비펀드 발생을 의미한다.

한국 사모펀드 시장도 비슷한 위험에 노출됐다. 시장 규모는 700조 원을 돌파했지만, 투자한 기업을 되팔아 투자자에게 돈을 돌려주는 '엑시트(투자회수)' 환경이 악화되면서 평균 보유기간이 5년을 넘어섰다. 이로 인해 중소형 운용사들의 생존이 위협받고 있다.

글로벌 펀드레이징 4년 연속 최저

글로벌 사모펀드 산업이 심각한 자금조달 위기를 겪고 있다. 프리퀸(Preqin) 데이터에 따르면 2024년 사모펀드 자금조달 규모는 7465억 달러(약 1068조 원)로 2023년 대비 18% 감소했다. 이는 4년 연속 최저치이며, 2021년 정점인 1조 5000억 달러(약 2146조 원)의 절반 수준이다.

특히 신규 운용사의 자금조달이 급감했다. 2024년 3분기까지 첫 펀드를 조성하는 신규 운용사는 46억 달러(약 6조 5800억 원)만 조달해 전년 동기 대비 77% 급감했다. 신규 진입자의 비중은 5%로 2001년 프리퀸 집계 시작 이래 최저를 기록했다.

자금조달 경쟁은 극심해졌다. 2024년 1월 기준 1만 4500개 펀드가 3조 2000억 달러(약 4578조 원) 조달을 목표로 투자자를 찾고 있지만, 실제로는 목표액 2.40달러당 1달러만 조달되고 있다. 평균 펀드레이징 기간은 19개월로 역대 최장이다.

자금은 소수 대형펀드로 집중되고 있다. 지난해 상위 10개 기업인수 전문 펀드가 전체 조달액의 64%를 차지했다. EQT는 240억 달러(약 34조 3300억 원) 규모의 'EQT X' 펀드로 전체 기업인수펀드 자금의 12%를 단독으로 흡수했다.

프랜즈엔은 "향후 글로벌 다각화를 이룬 50~100개 운용사가 사모시장 자금의 약 90%를 흡수할 것"이라며 "기존 펀드에서 수수료를 짜내고 계속보유수단(CV)을 기회주의적으로 활용하는 것은 지속가능한 비즈니스 모델이 아니다"고 지적했다. 그는 "이런 방식으로는 업계 최고 인재를 유치하고 유지할 수 없으며, 이들 기업은 결국 사라질 것"이라고 덧붙였다.

엑시트 가뭄과 자산 적체

사모펀드들이 투자자에게 자금을 돌려주지 못하는 상황이 위기를 심화시키고 있다. 2024년 매각을 통한 투자회수(엑시트) 규모는 4680억 달러(약 669조 5600억 원)로 전년 대비 34% 증가했지만, 여전히 2016년 이후 두 번째로 낮은 수준이다.

사모펀드들은 현재 3조 2000억 달러(약 4578조 2400억 원)의 미매각 자산을 보유하고 있으며, 이는 역대 최고 수치다. 보유기간도 급격히 늘어나 2019년 평균 5.5년에서 2023년 7년으로 증가했다.

배당금 대비 순자산가치(NAV) 비율은 2024년 상반기 9%로 떨어졌다. 이는 팬데믹 이전 정상 수준인 25%의 3분의 1에 불과하다. 투자 대비 엑시트 비율은 2025년 3.14배로 치솟아 10년 만에 최고치를 기록했다. 매각 기업 1개당 3개의 신규 기업을 인수하는 상황이다.

계속보유수단(CV)이 엑시트 대안으로 급부상했다. CV는 사모펀드가 투자한 기업을 외부에 매각하지 않고 자신이 새로 만든 다른 펀드로 넘기는 방식이다. 지난해 CV 거래규모는 370억 달러(약 52조 9300억 원)로 2018년 이후 연평균 35% 성장했다. 하지만 CV는 심각한 이해상충 문제를 내포한다. 화이트호스 리퀴디티 파트너스 분석에 따르면, CV로 매각된 자산은 6개월 전 운용사(GP) 자체 가치평가보다 평균 28% 높게 평가됐다.

코러 캐피털의 2024년 조사는 현재 거의 50%의 기관투자자가 청산 희망이 거의 없는 좀비펀드를 보유하고 있다고 밝혔다. 좀비펀드의 중간 배당률은 21.6%~37.4%로 업계 평균 94.4%를 크게 밑돌지만, 여전히 연 2%의 관리수수료를 부과한다.

한국도 엑시트 환경 악화

한국 사모펀드 시장은 외형상 성장세를 보인다. 금융감독원 데이터에 따르면 2024년 말 기관전용 사모펀드 약정액은 153조 6000억원으로 전년 대비 12.6% 증가했다. 하지만 베인앤컴퍼니 아시아태평양 사모펀드 보고서 2025는 2024년 한국 사모펀드 운용사의 60%가 엑시트 환경을 2023년보다 더 어렵다고 평가했다고 밝혔다.

평균 펀드 존속기간이 2021년 3.7년에서 2024년 5년 이상으로 늘어났다. 50% 이상의 포트폴리오 기업이 4년 이상 보유되고 있다. 2024년 투자집행은 24조 1000억원으로 전년 대비 25.8% 급감했다.

시장 양극화도 심화되고 있다. 금융감독원 2024년 보고서에 따르면, 대형 GP(1조 원 이상)는 GP 수의 8%에 불과하지만, 전체 약정액의 61%를 차지한다. 중형 GP는 39%가 34%를, 소형 GP는 53%가 단 5%만 조달했다.

챔버스앤파트너스 2025년 한국 사모펀드 가이드는 "2024년 K뱅크가 7000억 원 이상 규모의 IPO를 수요 부진으로 취소한 것처럼, 한국 주식시장의 저평가가 사모펀드의 IPO 엑시트를 억제하는 요인으로 작용한다"고 분석했다.

투자자 선별 강화 필요

CVC 캐피털 파트너스의 롭 루카스 CEO는 같은 FT 인터뷰에서 "펀드레이징 어려움에도 불구하고 향후 10~20년간 사모자본 수요는 막대하다"며 반론을 제기했다. 그는 "시장에 재생하는 기업들과 새로운 기업들이 형성되고 소규모 기업들이 발전할 여지가 있다"고 말했다.

트럼프 행정부는 올해 8월 401(k) 등 확정기여형 퇴직연금에 사모펀드 투자를 허용하는 행정명령을 발표했다. 12조 2000억 달러(약 1경 7454조 원) 규모의 미국 401(k) 시장이 사모펀드에 열릴 가능성이 있다. 사모펀드들은 부유층 개인투자자를 위한 수시 환매가 가능한 상시 개방형 펀드인 '에버그린펀드'도 확대하고 있다.

그러나 투자자들은 더욱 신중한 접근이 필요하다. 업계 관계자들은 펀드 연령이 9년을 초과하면서 순자산가치의 10% 이상이 잔존하거나, 배당금이 감소 또는 중단되는 펀드를 좀비화 위험신호로 꼽는다. 투자 후 관리 역량과 10년 이상 운용 실적 검증, 내부수익률(IRR)보다 투자자에게 실제 돌려준 돈의 비율을 나타내는 DPI(배당 대비 납입자본 비율) 지표 중시가 필수적이다.

월가에서는 향후 자금조달에 성공하는 운용사와 좀비화되는 운용사 간 양극화가 더욱 심화될 것이라는 전망이 우세하다. 한국 투자자들도 검증된 대형 운용사 중심의 선택과 집중 전략이 필요한 시점이다.

박정한 글로벌이코노믹 기자 park@g-enews.com