;)

;)

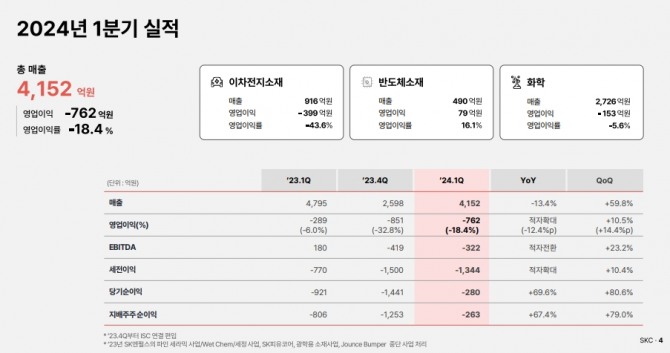

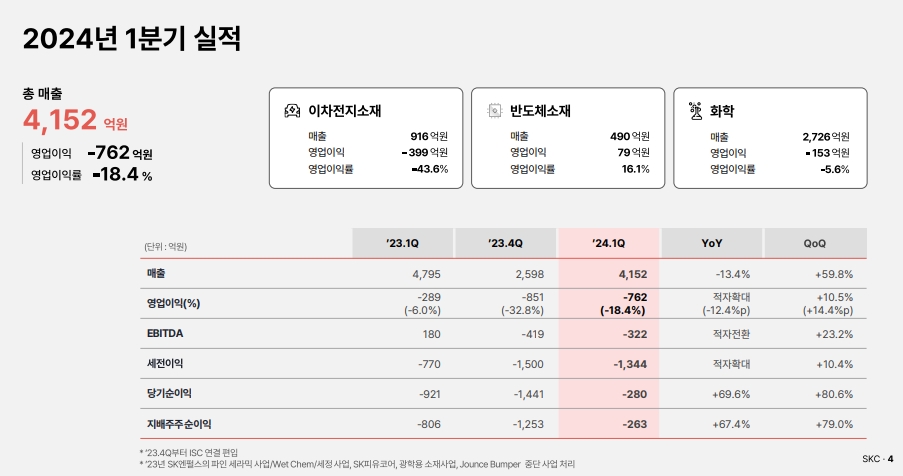

전년 대비 매출 13.% 늘어난 4152억원 실현

이미지 확대보기

이미지 확대보기

SKC는 1분기 연결 기준 매출 4152억원, 영업손실 762억원을 기록했다고 3일 밝혔다. 전년 동기 대비 매출은 13.4% 줄었고 적자는 289억원에서 확대됐다.직전 분기와 비교해서는 매출은 59.8%, 영업이익은 10.5% 늘었다.

사업별로는 이차전지 소재사업이 매출 916억원, 영업손실 399억원을 냈다. 1년 전과 비교해 매출은 49.2% 줄었고 손실 폭은 커졌다. 다만, 주요 고객사들의 판매량 반등으로 직전 분기 대비 매출은 확대됐다.

반도체 소재사업은 매출 490억원, 영업이익 79억원을 실현했다. 전년 대비 매출은 56.1%, 영업이익은 102.6% 증가했다. 전 분기와 비교해서도 실적 개선을 이뤄냈다.

화학 사업은 매출 2726억원, 영업손실 153억원을 기록했다. 지난해 같은 기간 대비 매출은 2.3% 늘었지만, 손실 폭은 확대됐다.

실적 개선은 2분기 또는 하반기로 전망된다. 먼저 이차전지 소재 사업은 현재 진행 중인 말레이시아 공장의 주요 고객사 인증 및 중장기 공급계약 등을 바탕으로 하반기부터 실적 개선이 예상된다.

반도체 소재 사업은 ISC의 지속적인 성장과 함께 SK엔펄스의 CMP패드 판매량 개선을 기반으로 성장을 이어나갈 전망이다. 화학 사업은 프로필렌글리콜(PG) 수요 회복을 바탕으로 수익성 개선이 예상된다.

SKC 관계자는 "현재 새로운 비즈니스 모델로의 급격한 변화 과정에서 '예견된 성장통'을 겪는 시기"라며 "하반기부터 사업 전반의 본격적인 판매 회복 등 실적 반등의 계기를 만들기 위해 최선의 노력을 다하겠다"고 말했다.

이미지 확대보기

이미지 확대보기

김정희 글로벌이코노믹 기자 jh1320@g-enews.com