;)

;)

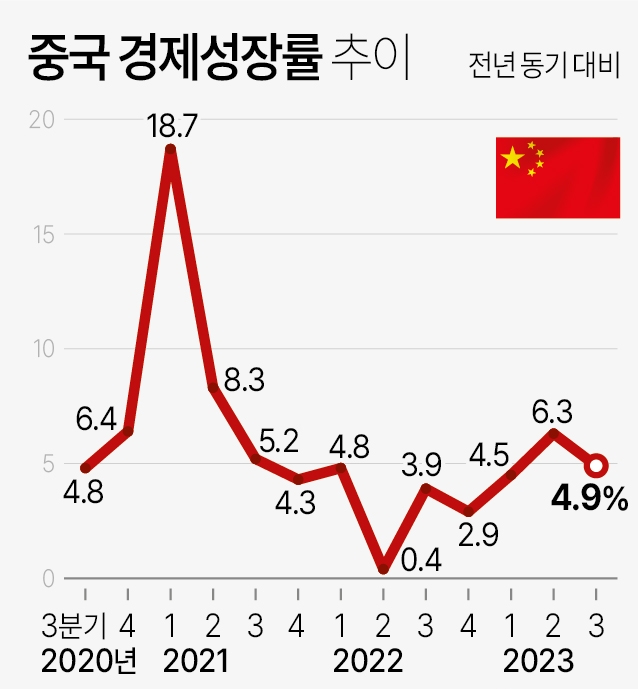

이미지 확대보기

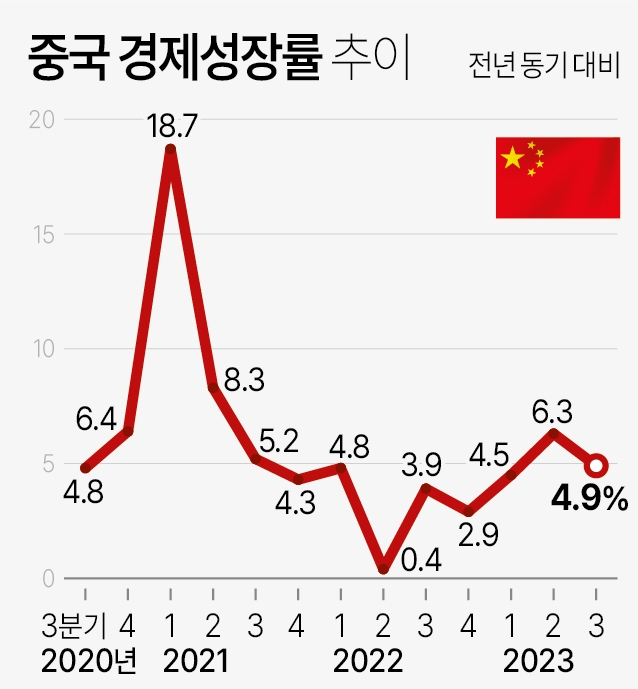

이미지 확대보기

상반기 증가율 8.2%보다 낮은 수치다. GDP와 함께 발표하는 공업생산은 4% 증가했다. 상반기 증가율 3.8%보다 높다.

3분기 수출은 1년 전보다 10% 마이너스다. 주요 수출 시장인 미국의 수요 부진에 따른 것이다. 무역수지 흑자도 13% 감소했다. 올해 첫 분기 마이너스 실적이다. 수출입 총액도 30조8021억 위안으로 0.2% 줄었다. 9월 소비자물가는 0%다. 경제성장의 4분의 1 몫을 차지하는 중국 부동산의 경우 3분기 가격 하락폭이 9%에 이른다. 부동산 침체로 인한 소비 둔화가 물가 하락을 견인하는 디플레이션 고리를 만든 모양새다. 특히 부동산 경기를 부양하려는 지방정부의 정책도 약발이 안 듣는 게 더 큰 문제다.

앞으로 경기를 살리려면 소비를 부양해야 한다는 결론이다. 중국 가처분소득이 GDP에서 차지하는 비중은 40% 수준이다. 국제 평균 60~70%와 큰 차이다. 반면 고정자산 투자 총액이 GDP에서 차지하는 비중은 장기간 40%대를 유지 중이다.