;)

;)

;)

이미지 확대보기

이미지 확대보기

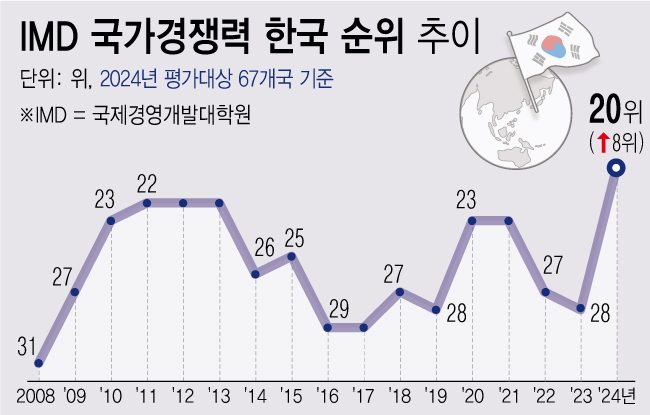

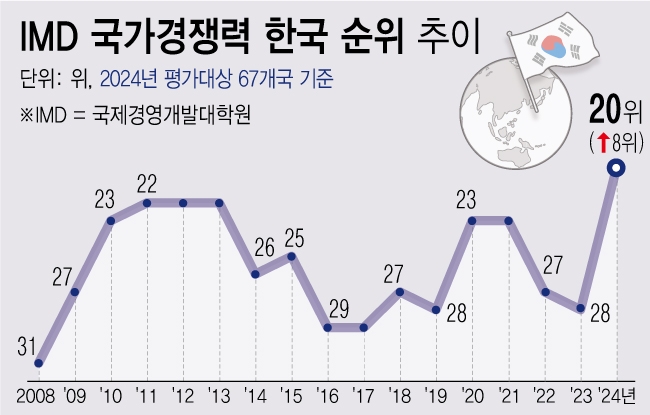

지난해 27위에서 6계단 상승한 성적표다. 하지만 회계 투명성 순위는 70개국 중 55위다.

그나마 지난해 60위에서 5계단 상승했다는 게 위안일 정도다.

한국의 기업 효율성(34위), 경영관행(49위)에 비해서도 매우 낮은 평가를 받은 셈이다.

한국의 회계 투명성 순위는 대우조선 분식회계 사건 이후 2016년 평가에서 61개국 중 최하위를 기록했다.

하지만 회계 개혁이 추진된 2020년에는 46위로 올라섰고 2021년에는 37위까지 상승했으나 2022년 오스템임플란트와 우리은행의 횡령사고로 순위가 다시 53위로 추락했다.

회계 신뢰도를 높이려면 기본법을 만들고 감독 체계를 강화해야 한다는 목소리가 나오는 이유다.

외부감사의 목적은 재무제표의 신뢰성을 확보하기 위해서다. 외부감사인에 갖추어야 할 역량은 전문성과 독립성이다.

독립성은 회계감사를 통해 발견한 오류를 정직하게 보고하는 데 있다. 경영진이 재무제표 조작을 통해 성과를 부풀리려는 욕구를 제어하는 능력인 셈이다.

우수한 외부감사인을 선임하려면 감사위원회의 수준도 높여야 한다.

우리나라 기업 중 감사위원회의 경우 외부감사인을 선임할 수 있는 감사위원회 비중은 자산 2조 원 이상 기업에서 64%, 2조 원 미만 기업에서는 47%에 불과하다는 조사도 있을 정도다.

법률상 외부감사인 선임 권한이 감사위원회에 있음에도 경영자의 눈치를 더 본다는 의미다.

외부감사인 선정 절차도 공정해야 한다. 부실감사는 사회적 비용으로 환원되기 마련이다.

기업과 당국이 감사의 질을 높이기 위한 공조에 나설 때다.