;)

;)

한기평, 신용등급 A(안정적)로 평가

“HDC현대산업개발 수주경쟁력 우수”

1~3분기 영업익 전년 比 104% 증가

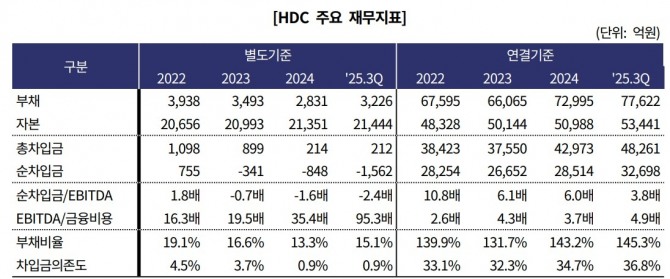

부채비율도 145.3%로 양호한 수준

“HDC현대산업개발 수주경쟁력 우수”

1~3분기 영업익 전년 比 104% 증가

부채비율도 145.3%로 양호한 수준

이미지 확대보기

이미지 확대보기

18일 건설업계에 따르면 한국기업평가는 전날 발표한 리포트에서 HDC의 무보증사채 신용등급을 A(안정적)로 평가했다.

한기평은 그 이유로 주력 자회사인 HDC현대산업개발의 사업안정성이 우수하다는 점을 들었다.

한기평은 “HDC현대산업개발은 2025년 시공능력평가액 순위 10위로 우수한 시장 지위를 확보하고 있다”며 “9월 말 기준 32조8000억 원의 풍부한 수주잔고, 채산성이 양호한 복합개발사업 등을 통해 포트폴리오를 확대하고 수익성을 개선했다”고 설명했다.

한기평은 또 HDC의 재무구조가 개선될 것으로 내다봤다.

한기평은 “HDC현대산업개발의 수익성이 개선되고 발전 자회사인 통영에코파워가 지난해 10월 상업운전을 개시하며 올해 3분기 누적 연결기준 EBIT/매출액이 9.9%로 전년 동기 대비 4.3%p 상승하는 등 계열 전반의 견조한 수익창출력이 유지되고 있다”고 밝혔다.

HDC의 연결 재무제표 기준 순차입금은 2020년 말 7190억 원에서 올해 9월 말 3조3000억 원으로 확대됐다. 이는 2022년 광주 화정 사고 발생 이후 재시공 관련 비용과 발전 자회사인 통영에코파워의 발전소 건설을 위한 자금 조달 등의 영향으로 풀이된다.

한기평은 “HDC의 연결 순차입금은 9월 말 기준 3조3000억 원이나 부채비율은 145.3%로 비교적 양호한 수준”이라며 “광운대 역세권 개발사업의 이익 기여와 발전부문의 투자 일단락 등을 감안하면 점진적인 재무구조 개선이 가능하다”고 강조했다.

한기평은 “현금성자산 외 아이파크타워, 해운대상가 등 부동산자산과 투자주식 등의 담보 여력 등을 감안 시 재무융통성 우수하다”고 평가했다.

HDC는 실적도 좋다. HDC는 올해 3분기 연결 기준으로 매출 1조8221억 원, 영업이익 1962억 원을 거뒀다. 지난해 3분기와 비교하면 매출은 16.1%, 영업이익은 111.2% 증가했다.

이는 자회사인 HDC현대산업개발의 자체사업 매출·이익이 증가하고 통영에코파워의 설비 가동 연료 직도입 등의 영향이다. HDC아이파크몰도 신규 MD 리뉴얼, 프로모션, 고정비 절감으로 이익이 개선됐다.

HDC의 올해 1~3분기 누적 실적은 매출 5조2066억 원, 영업이익 5174억 원이다. 지난해 같은 기간과 비교하면 매출은 16.2%, 영업이익은 104.8% 증가했다.

한기평은 다만 “HDC현대산업개발의 미착공 프로젝트가 부동산 경기가 다소 저조한 천안 등을 비롯한 지방에 분포하고 있어 분양 성과 모니터링이 필요하다”며 “발전부문의 이익 창출 규모 등을 감안하면 그룹의 사업 포트폴리오 변화에 대해 모니터링이 필요하다”고 지적했다.

성현 글로벌이코노믹 기자 weirdi@g-enews.com