;)

;)

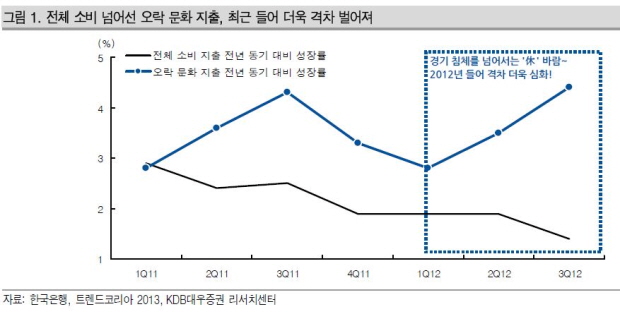

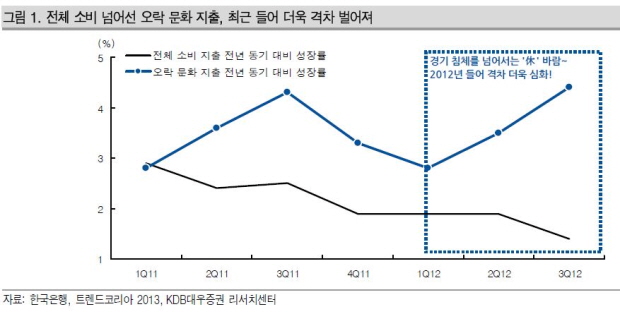

‘이스털린의 역설’로 설명가능한 한국 사회 경제적 불황 속에서도 소비자들의 삶의 질을 향상시키기 위한 노력은 앞으로 지속될 것이라는 설명이다.

문지현 연구원은 6일 “한국의 소비자들은 경제적 환경변수의 변동과 상관없이 일상에서의 오락 및 문화를 찾고 있다는 것이 경제 지표 발표에서 나타나고 있다”면서 “오락 문화 소비주에 부합되는 CJ E&M(130960)과 스카이라이프(053210)는 실적 전망이 밝다”고 전했다.

문 연구원은 한국인들의 소비 패턴 변화가 이뤄지고 있는 상황에서 오락 문화 소비주에 대한 관심이 지속적으로 필요할 것으로 판단했다.

스카이라이프(053210/매수)는 디지털 유료방송의 대표주로써 고품질 실시간 위성방송과 다양한 VOD를 합리적인 가격에 즐길 수 있어 지속적으로 가입자가 증가하고 있다는 점이 긍정적 요인이 될 것으로 판단했다. 올해 매출액과 영업이익은 전년 대비 각각 22%, 121% 성장할 것으로 예상했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.