;)

;)

이미지 확대보기

이미지 확대보기

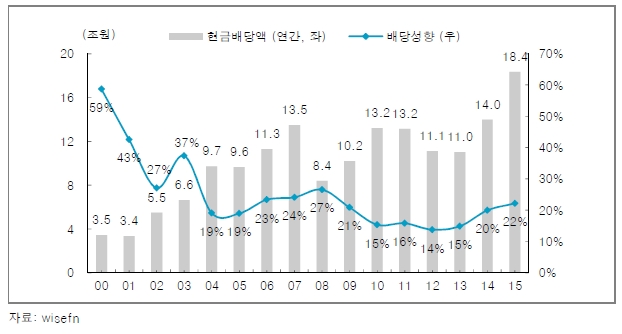

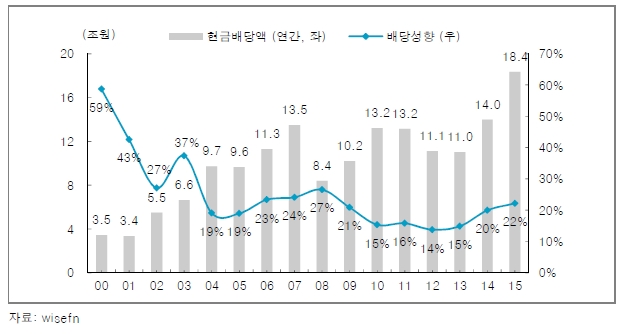

◇우리나라 배당 성향 19.4% 불과, 중국, 일본보다 낮아

이미지 확대보기

이미지 확대보기

우리나라가 고성장 국가가 아님에도 낮은 배당 성향이 지속됐던 이유는 성장 중심의 정책으로 배당보다는 투자를 선택한 기업이 많았고 연기금과 같은 공적기관들이 저배당을 문제 삼지 않아서다.

하지만 고배당 정책 활성화 위주로 패러다임이 바뀌었다는 게 미래에셋대우증권의 진단이다.

김상호 미래에셋대우증권 연구원은 “지금과 같이 낮은 수준을 벗어나 일본이나 중국 수준까지 배당 성향이 개선된다고 가정하면 배당 수익률은 2.8%까지 증가하게 된다”며 “즉, 배당이득을 통해 평균적으로 약 1%의 수익률이 개선될 수 있다”고 분석했다.

저금리도 배당주의 투자 메리트를 높이고 있다. 대표적으로 지난 3월 초 2%에 근접했던 미국 10년 국채금리는 3월 FOMC의 긴축완화 쪽으로 ‘급격한’ 방향 선회와 맞물려 1.7% 수준으로 추락했다. 신흥국도 경기부양을 위해 앞다퉈 정책금리를 인하하는 등 저금리의 상황이 지속되며 이보다 수익률이 높은 배당주의 투자 메리트가 커지고 있다.

강송철 한국투자증권 연구원은 “저금리가 지속되고 기업 배당이 늘어나는 환경에서 배당 투자 테마는 올해도 꾸준히 관심을 끌 것”이라며 “전체 주식형펀드 설정액이 지속적으로 감소하고 있음에도 국내 배당형 펀드 설정액도 2014년 이후 꾸준히 증가하고 있다”고 말했다.

◇배당소득 증대세제와 기업소득 환류세제 등으로 고배당 유도, 투자전략 하우스별로 시각차

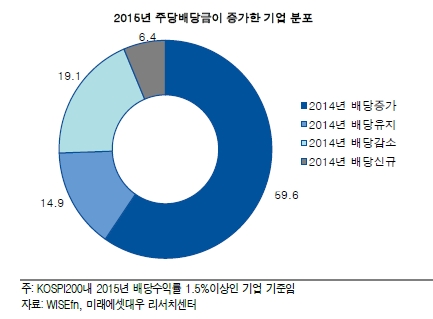

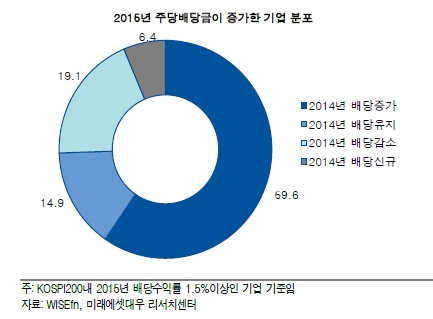

김상호 미래에셋대우증권 연구원은 “ 주주환원의 연속성으로 이해할 수 있는데 적극적인 배당 정책을 원하는 주주를 가진 기업은 펀더멘털에 문제가 없다면 다음해에도 배당을 늘리길 바라기 때문이다”라며 “결론적으로 2016년 기업의 이익이나 배당을 예상하기 힘든 현재 시점에선 2015년 배당이 증가한 배당주가 유리한 선택이 될 수 있다”고 말했다.

이 기준을 통과한 코스피200내 2015년 배당수익률이 1.5% 이상인 기업 가운데 2014년, 2015년 연속으로 주당배당금이 증가한 기업으로 현대증권, 한국전력, 삼성카드, NH투자증권, 기업은행, 신한지주, 효성, KB금융, 하나금융지주 등을 제시했다.

반면 한국투자증권은 배당수익(yield)뿐만 아니라 배당성장(growth)에도 초점을 맞춘 배당성장주 전략이 유리하다는 시각이다.

강송철 한국투자증권 연구원은 “저금리 환경은 고배당 주식뿐 아니라 배당성장주에도 역시 우호적”이라며 “금리가 낮은 상황에서 전통적 배당 테마인 고배당주, 즉 배당수익률이 높은 종목에 초점을 맞춘 전략도 나쁘지 않겠지만 일드(yield)와 성장(growth) 간에 밸런스를 맞출 필요가 있다”고 지적했다.

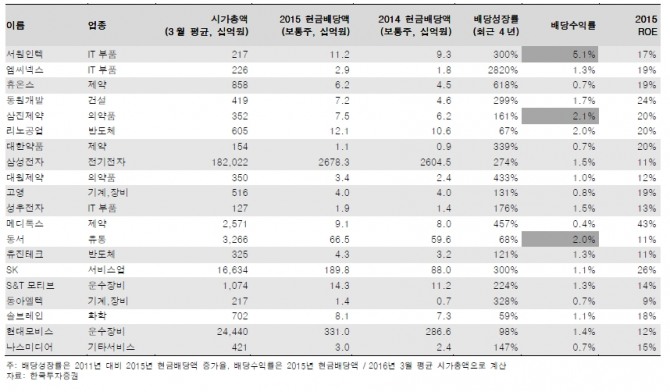

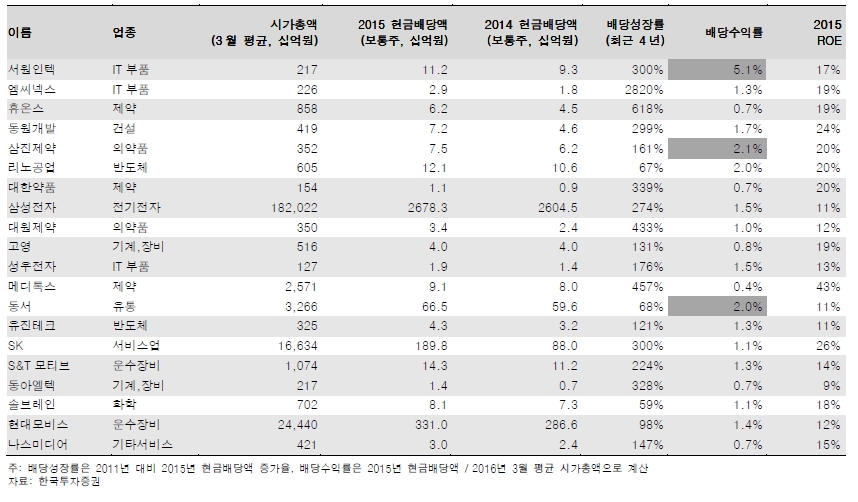

종목선택 기준으로 △매년 연속해서 배당을 늘리는 기업 △지나치게 높지 않은 배당성향 등을 제시했으며 이익 증가와 PER, 배당수익률 등을 감안해 밸류에이션 매력도 높은 것으로 판단되는 서원인텍, 휴온스 등 11개 종목을 톱픽으로 꼽았다.

이미지 확대보기

이미지 확대보기

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[이란 전쟁] 경제6단체, 에너지 수급안정 동참…'유연근무·대중...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026040320171904253a6e8311f6421815512796.jpg)

![[특징주] SK이터닉스, 고유가 공포에 장중 23% 급등](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026040315090706857c35228d2f510625224987.jpg)