;)

;)

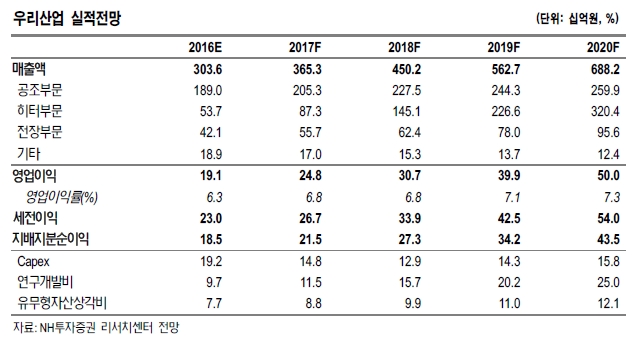

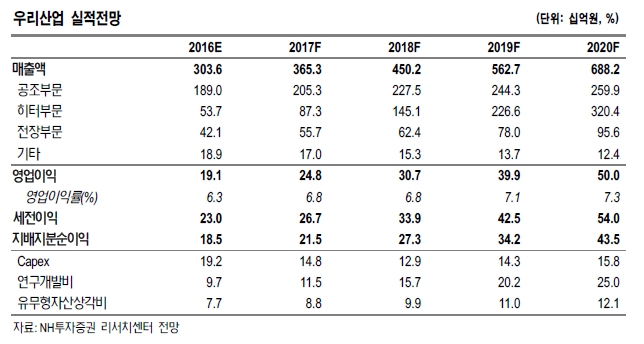

기존 공조부문 이외에 친환경, 전장화, 연비개선 등 자동차 패러다임 변화의 수혜를 모두 입어 업종 내 차별화된 외형성장(2015~ 2020F 연평균 성장률 23.2%)을 이어나갈 것이라는 게 핵심이다.

사업부문별로는 공조부문의 안정적인 성장 하에 친환경차용 PTC주) 히터를 주력으로 하는 히터부문, EPB(Electric Parking Brake)를 포함한 전장부문이 주요 성장동력으로 작용할 전망이다.

또한 다변화된 매출처를 가지고 있다는 점도 동사가 타 부품사 대비 매력이다. 실질적인 고객은 현대차그룹, GM 등의 글로벌 완성차 업체이고 현대차그룹의 비중이 59%로 국내 부품사 대비 매출처가 다변화됐다. 이에 따라 국내외 자동차 업종의 불안정한 외부환경 하에서 안정세를 유지할 전망이다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.