;)

;)

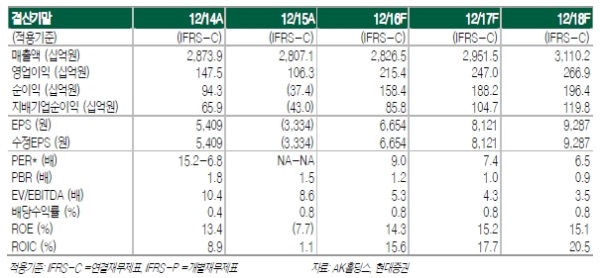

이미지 확대보기

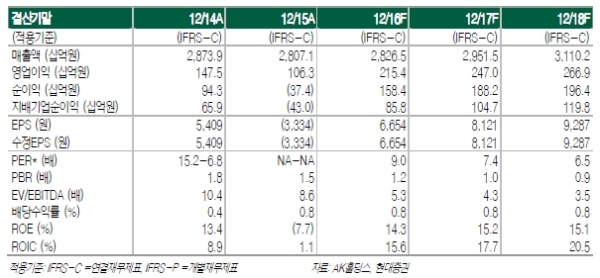

이미지 확대보기

3분기 AK홀딩스는 제주항공, 소비재화학, 화장품 및 생활소비재, 베트남법인을 포함한 에이케이켐텍에서 기대치 이상의 양호한 실적을 기록했다.

예상치 연결매출 7,080억원과, 연결영업이익 650억원을 각각 7%와 11% 상회하는 양호한 실적을 기록하였다. 다만 지배기업순이익은 예상치 370억원을 하회하는 240억원으로 낮아졌는데, 이는 특수관계자 거래 관련 발생한 비용 130억원의 영향이다.

애경산업은 생활용품부문과 화장품부문 실적이 고성장했다. 애경산업은 올해 매출 5,400억원(YoY +20%), 영업이익 480억원 (YoY +90%), 당기순이익 380억원 (YoY +150%)의 높은 성장을 달성할 전망이다. 내년 기업공개를 앞두고 좋은 평가가 기대된다는 분석이다.

전용기 현대증권 연구원은 "양호한 이익성장과 분산된 사업포트폴리오, 석유화학 밸류체인 구조, 애경산업의 폭발적인 성장세에도 불구하고 현재주가 PER 9배 이하에서 거래되고 있다"라며 "사업확장이 이루어지고 있고, 수출 비중이 상승 중에 있으며, 비상장기업가치와 부동산가치도 상당함을 고려하면 PER 10배 이상에서는 거래될만하다는 판단이다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.