;)

;)

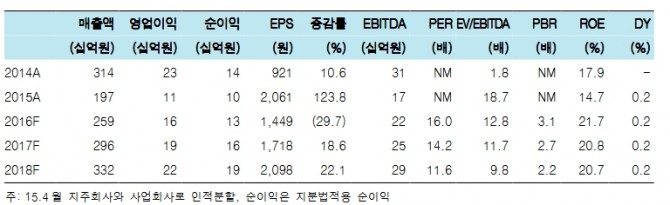

이미지 확대보기

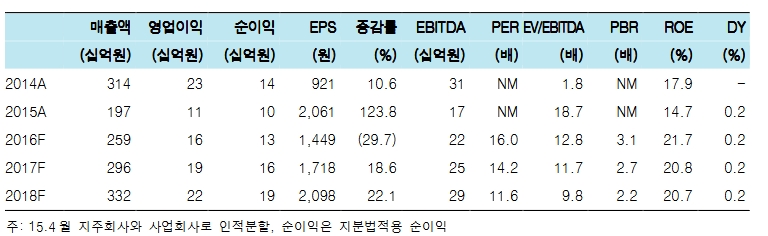

이미지 확대보기

김진우 한국투자증권 연구원은 "전기차 시장이 중국 주도로 빠르게 성장하며 우리산업의 PTC 히터 사업부가 고성장해 밸류에이션 회복과 이익성장을 동시에 달성할 전망"이라며 "매출확대와 수익성 개선에 힘입어 2019년까지 연평균 21%의 순이익 성장이 예상된다"고 밝혔다.

우리산업은 글로벌 PTC 시장의 빠른 팽창에도 불구하고 지난해 점유율이 10.3%에서 2019년에는 11%로 안정적 상승세를 이어갈 전망이다. 특히 전기차용 PTC에서 점유율이 더욱 높다.

시장 확대 및 고객사 다변화에 따라 PTC 물량 내 전기차향 비중이 지난해 30%에서 2019년 49%로 상승할 전망이다.

이어 "우리산업은 그동안 북미 전기차 업체에 납품하는 중소형 부품주로서 각광을 받아왔지만 이제는 중국 전기차 시장의 빠른 성장에 집중할 시점"이라며 "중국 현지업체와의 제휴를 통한 현지생산 확대가 필수적인데, 이를 위해 화공과기산업의 핵심자회사인 화공신고리전자와 조인트벤처를 추진하고 있다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.