;)

;)

2분기 매출액과 영업이익은 각각 3034억원(+10.0% y-y), 271억원(+38.2% y-y, 영업이익률 8.9%)으로 양호할 것으로 보인다.

현대차그룹 중국사업이 부진할 것으로 예상되나 부정적인 영향은 제한적일 것이라는 판단이다.

실제 동사의 현대차그룹 매출비중은 약 13% 수준다.

환율 변동성 축소에 따라 1분기에 급감했던 세전이익도 정상화될 전망이다. 또한 연간으로는 작년 세무조사 추징금(약 240억원) 중 일부(약 55억원) 환급결정에 따라 영업외수익 증가(환입)가 추정된다.

이에 따라 2017년 영업이익은 1,073억원(+49.7% y-y)으로 영업이익 정상화가 기대된다.

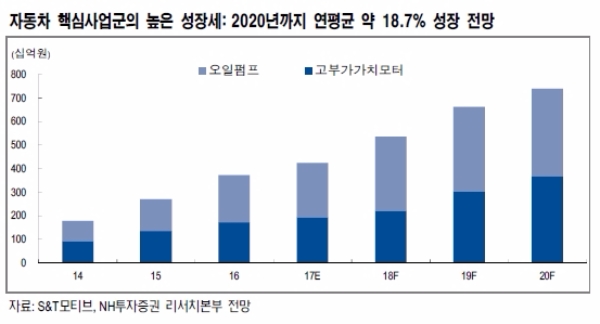

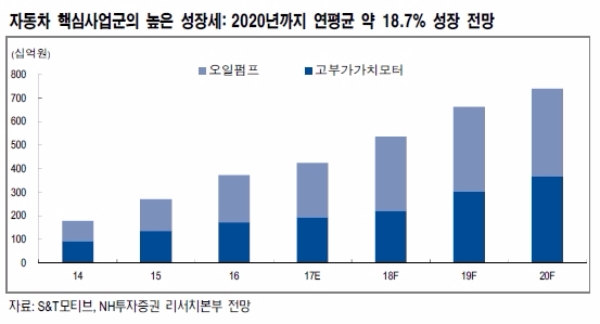

조수홍 NH투자증권 연구원은 “친환경차 시장 성장에 따라 모터부문의 장기성장추세가 이어지고 있다”며 “2018년 오일펌프 신규 수주분이 매출에 반영되고 2019년 방산부문 회복으로 중장기 실적 개선추세 지속될 것”이라고 내다봤다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.