;)

;)

;)

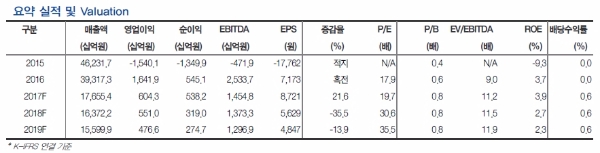

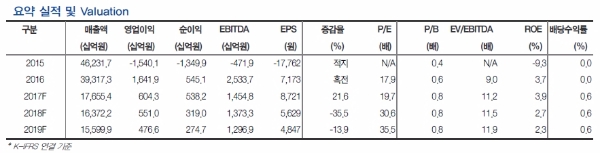

2017년 실적은 매출액 17.7조원, 영업이익 6043억원(OPM 3.4%), ROE 3.9% 기록할 것으로 추정된다.

상선 및 해양 부문 실적은 낮은 한자리 수준을 기록하겠으나, 엔진부문 수익성은 긍정적이며, 불확실성이 높은 Rig 수주 잔고가 없다는 점에서, 이익 신뢰성이 높다는 분석이다.

최근 VLCC(초대형 원유운반선)를 중심 수주 개선되고 있으며, 5월까지 연결 3사 신규 수주금액은 $38억 수준에 달한다.

또한, 5월까지 신규 수주한 10만톤급 Tanker는 전세계 발주량의 67%인 28척으로 추정된다.

단 동사의 외형을 감안 시, 상선만으로 매출액 수준의 수주를 달성하기는 어려움이 있다는 진단이다.

강동진 HMC투자증권 연구원은 " 과거 대비 낮은 선가를 감안하면 수익성이 당장 개선을 기대하기보다는, 수주잔고를 확보할 수 있다는 점에서 긍정적”이라며 “매출액 수준의 신규 수주를 위해서는 동사가 수주 가능한 해양플랜트 발주가 증가하는 2H18 상황을 지켜보아야 할 것”이라고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[속보] SK하이닉스 나스닥 데뷔 첫날 13.08% 급등...마이크론은 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026071105221406918e250e8e188391236112.jpg)