;)

;)

투자의견 매수는 유지했다.

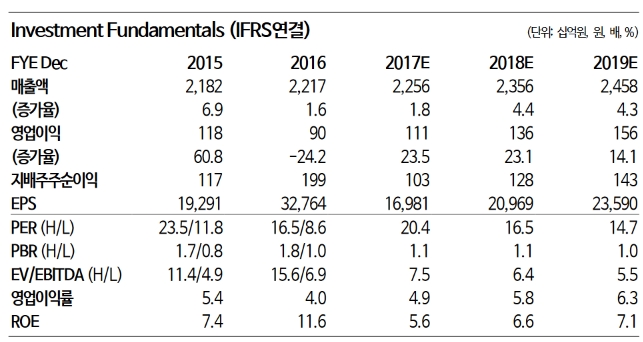

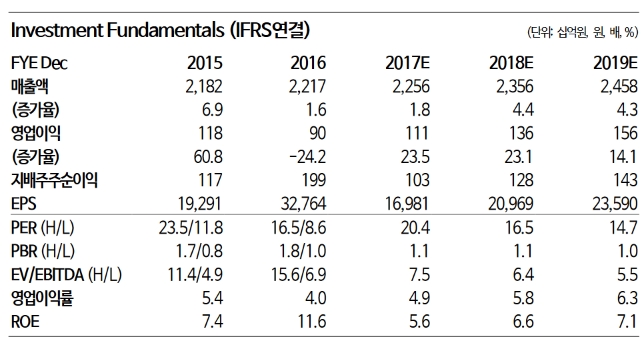

차재헌 동부증권 연구원은 "3분기 농심의 연결기준 매출액은 전년대비 2.9% 늘어난 5637억원, 영업이익은 21% 증가한 275억원을 기록하 것으로 추정한다"며 "3분기 미국 지역 매출은 긍정적이며, 중국은 충격 흡수중인 상황이다. 4분기 추이가 중요하다"고 밝혔다.

이에 따르면 3분기 연결기준 미국 지역의 매출은 전년대비 10% 성장할 것으로 추정된다. 중국의 경우 가격인상에 따른 7~8월 가수요로 사드사태에 따른 악영향에도 전년대비 소폭 매출이 신장할 것으로 추정된다.

그는 "중국 매출의 회복 여부를 예의 주시해야겠지만 영업실적은 내년에도 개선 가능성이 높다"며 "사드 악영향에 따른 추정치 수정으로 목표가를 소폭 하향했지만 라면 가격인상 싸이클이 다시 짧아질 수 있다는 기대하에 투자의견 매수를 유지한다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.