;)

;)

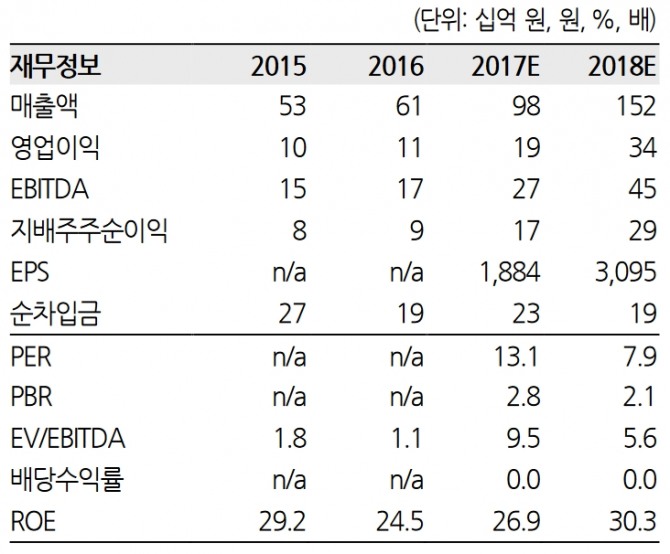

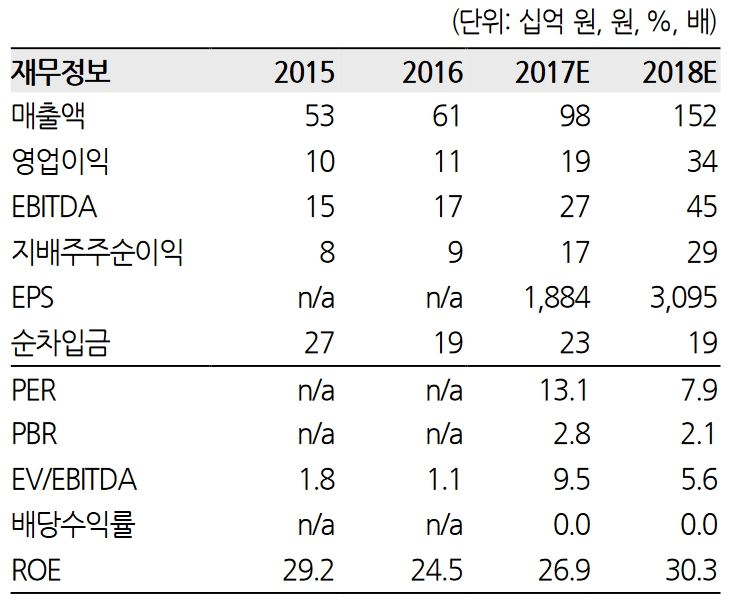

김병기 한화투자증권 연구원은 "3분기 매출액은 273억원(전년동기비 +73%, 전분기비 +27%), 영업이익은 53억원(+67%, +35%)으로 창사 이래 최대 실적을 기록할 것"이라며 "상반기에 완공된 제2공장의 램프업 효과, 삼성전자 및 SK하이닉스의 설비 증설 추이, 2대 주주이자 최대 고객사인 도쿄일렉트론(TEL)의 장비 수주 동향으로 미루어 볼 때 4분기 이후에도 실적 신기록 행진이 이어질 가능성이 크다"고 밝혔다.

김 연구원은 "올 상반기에 투자한 제2 공장은 조만간 풀가동 상태에 도달할 것으로 예상한다"며 "이에 따라 동사는 급증하는 식각 장비용 실리콘 부품 수요를 감당하기 위해 지난 7월말 172억원을 들여 신공장 부지를 확보한 상황"이라고 설명했다.

현재 공장은 설계 단계인 것으로 파악되며, 내년 하반기부터 양산가동을 시작할 수 있을 것으로 보인다. 소재업체에게 증설은 성장의 선행지표다. 3공장 증설이 완료되면 현재 생산능력(Capa) 부족으로 대응하기 어려운 신규 고객사 확보도 가능할 전망이다.

이어 "내년에는 매출액 1521억원, 영업이익 338억원으로 전년대비 각각 55%, 77% 성장할 것으로 예상한다"며 "현 주가는 내년 예상 실적 기준 주가수익비율(PER) 7.9배로 동종업체 평균 14.9배에 비해 저평가되어 있다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.