;)

;)

이미지 확대보기

이미지 확대보기

15일 한라홀딩스는 4.56% 상승한 4만2450원에 거래를 마감하며 시가총액은 4445억 원을 기록했다.

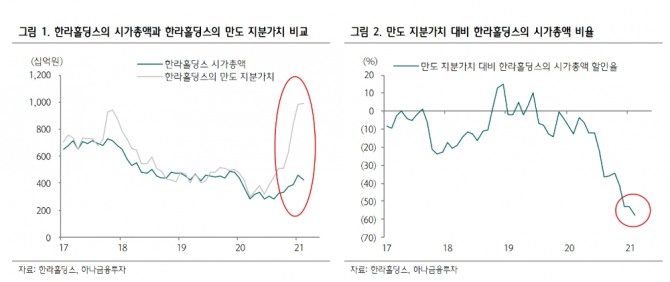

한라홀딩스는 만도의 지분 30.25%를 보유하고 있는데, 이날 마감 기준 만도의 시가총액은 3조3715억 원을 감안한다면 한라홀딩스의 보유 지분 가치만 해도 약 1조 원에 해당한다.

이처럼 자회사 보유 지분가치만 해도 1조 원 수준인데 비해 한라홀딩스의 시가총액이 5천 억원도 안되는 등 상당한 저평가 상태를 지속하고 있다.

하나금융투자는 한라홀딩스의 적정 시가총액을 6690억 원으로 평가한 것이다.

이는 영업부문 가치 1440억 원과 자회사 지분가치 6270억 원 등 예상보다 높은 영업부문 성장을 반영하고, 자회사 들에 대한 지분가치를 추가로 반영했기 때문이다.

여기에 골프장 로열티 가치 2910억 원을 합산한 기업가치에서 순차입금 3930억 원은 제외했다.

자회사 지분가치를 50% 할인 했음에도 여전히 순자산(NAV) 대비 크게 할인된 상태인데다. 연말 기대 배당수익률은 4.9% 로 추정되고 있다.

지난 4분기 실적에서 매출액과 영업이익은 각각 전년 동기대비 18%와 159% 증가한 2372억 원과 473억 원을 기록했다.

특히 영업이익률이 19.9% 를 기록하며 시장을 깜짝 놀라게 했다.

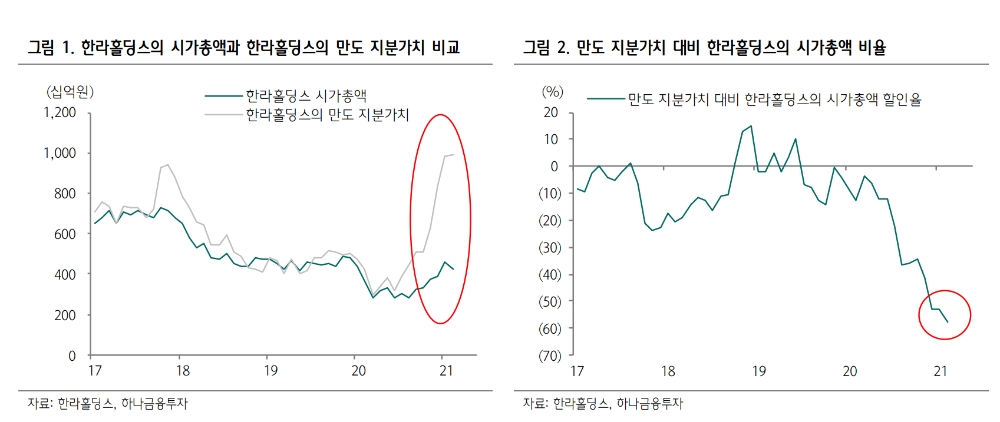

한라홀딩스의 시가총액은 지난 10일 기준 4252억 원 보다 58%나 할인된 상태인데, 이는 2017년~2020년 상반기까지 평균 7% 할인폭 보다 큰 수준이다.

2020년 하반기 이후 만도의 급격한 주가상승에 비해 한라홀딩스의 주가상승이 더뎌 할인폭이 사상 최고치까지 확대된 상황이다.

결국, 만도의 기업가치가 상승하는 국면에서 한라홀딩스의 가치가 지나치게 할인된 상황이라는 것이다.

하나금융투자는 한라홀딩스가 만도 헬라의 지분 50%를 현금 825억원에 만도로 매각했다는 부분도 감안했다.

하나금융투자도 만도헬라에 대한 적정 지분가치를 1110억원으로 평가했었는데, 이번 매각금액 825억원은 이보다 낮다는 점에서 전체적으로는 부정적이다.

그러나, 만도헬라의 지분매각이 만도헬라의 다른 대주주였던 헬라의 주도로 협상되었다는 점과 지분을 매수한 대상이 만도이기 때문에 만도의 기업가치 상승분으로 만회될 수 있다는 점에서 일부 상쇄될 것으로 전망했다.

이미지 확대보기

이미지 확대보기

정준범 글로벌이코노믹 기자 jjbkey@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.