;)

;)

이미지 확대보기

이미지 확대보기

17일 한국거래소에 따르면 한국금융지주 주가는 오전 9시 39분 현재 전날 대비 1.89% 내린 10만4000원에 거래되고 있다.

외국인 투자자가 팔자에 나서며 하락을 이끌고 있다. 제이피모건 6537주, CS 5600주 순매도중이다.

한국금융지주 주가는 지난 4월 28일 장중 12만1000원으로 52주 신고가를 갈아치웠다. 이후 차익매물이 나오며 주가는 지난달 20일 10만500원까지 밀렸다. 이달 11만1000원으로 반등했으나 다시 차익매물이 나오며 10만3000원-11만 원 박스권에서 맴돌고 있다.

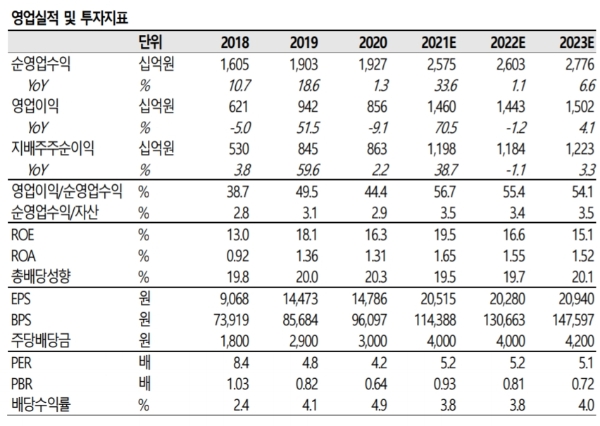

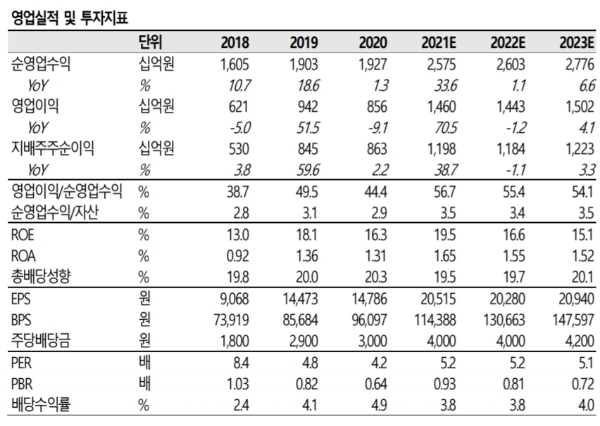

김고은 메리츠증권 연구원은 "한국투자증권을 100% 자회사로 보유해 자본효율성 극대화, 높은 자기자본이익률(ROE) 유지가 가능하다”며 “한국투자증권 외 자회사 이익 체력 연간 3000억 원 규모로 성장해 1조 원 이상의 이익체력 유지도 기대된다”고 말했다.

전문가들은 카카오뱅크 기업공개(IPO)에 따른 지분법 차익과 보유지분 가치 재평가를 투자포인트로 꼽고 있다.

김 연구원은 “IPO 이후 자기자본 5조 원, 주가순자산비율(PBR) 3.5배를 가정하면 한국금융지주가 보유한 지분 가치 4조8000억 원에 이른다”며 “공모규모와 가격에 따라 미칠 영향이 다르나 보유지분가치가 상당할 수 있다”고 말했다.

정태준 유안타증권 연구원은 "카카오뱅크 상장 시 대규모 일회성 이익을 인식할 수 있다는 점과 상장 이후에도 꾸준한 카카오뱅크의 이익 기여로 업황 부진을 극복할 수 있다”며 “상장 시기와 무관하게 카카오뱅크의 기여 이익은 꾸준하게 증가할 것”이라고 내다봤다.

구경회 SK증권 연구원은 "한국금융지주의 자회사인 한국투자증권은 라임, 옵티머스 등 부실 사모펀드 8개에 대한투자 원금을 전액 보상하기로 했다”며 “이들 부실 펀드의 판매액은 1584억 원이며, 회사측의 추가손실은 800억 원으로 추산되는데, 짧게 보면 회계비용을 수반하겠지만, 넓게 보면 금융상품 소비자들에게 한국투자증권에 대한 신뢰도를 높이는 결과를 가져올 수 있다”고 평가했다.

목표가는 메리츠증권 15만 원, 유안타증권 13만 원, SK증권 12만5000원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕 프리마켓] 미국-이란 긴장 재발 에너지 웃고 항공·크루즈...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026042021003303372e250e8e188391236112.jpg)