;)

;)

이미지 확대보기

이미지 확대보기

삼성중공업의 주가는 1일 오전 9시 20분 현재 전일보다 120원(2.14%) 오른 5740원에 매매되고 있습니다.

하나증권은 삼성중공업이 동유럽의 지정학적 리스크가 지속되면서 원자재 가격 가정을 보수적으로 설정함에 따라 강재가격 상승에 따른 일회성 비용이 반영돼 실적이 기대치에 못미쳤지만 삼성중공업에 대해 투자의견 매수와 목표주가 7500원을 그대로 유지했습니다.

이미지 확대보기

이미지 확대보기

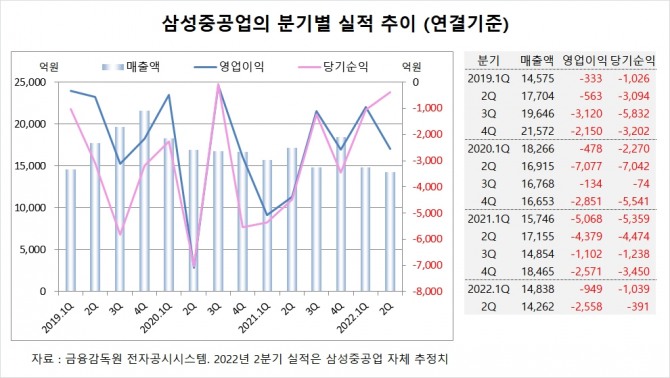

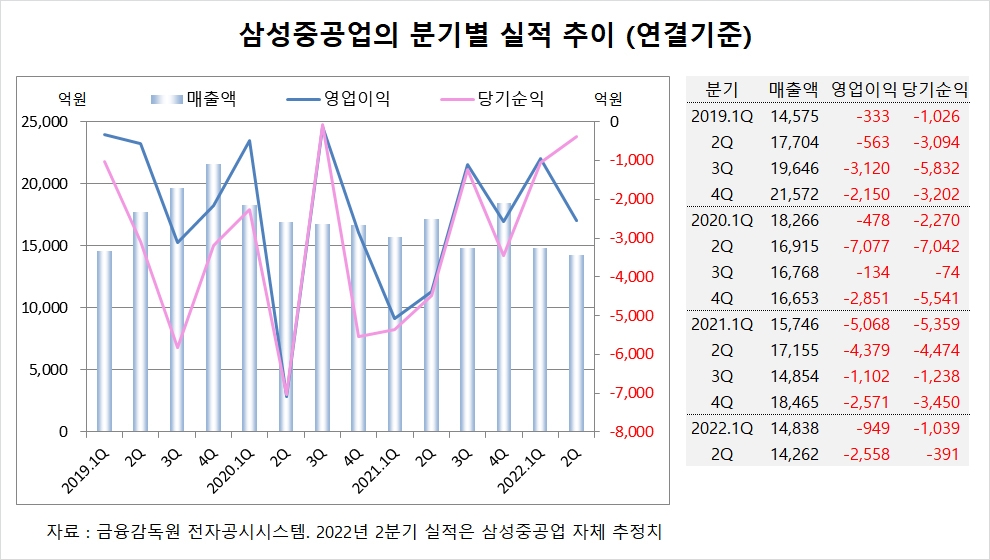

삼성중공업은 올해 2분기 실적을 잠정 집계한 결과 연결기준 매출액이 1조4262억원, 영업이익이 –2558억원, 당기순이익이 –391억을 기록할 것이라고 공시했습니다.

하나증권 유재선 연구원은 삼성중공업의 2분기 실적이 일회성 요인을 제외하면 시장 기대치에는 대체로 부합하는 수준으로 2분기 말 신규 수주가 63억 달러로 올해 연간 목표 88억 달러대비 42.3%를 달성했다고 분석했습니다.

삼성중공업은 올해 2분기 영업이익이 러시아 프로젝트 관련한 매출 지연이 발생하면서 전분기대비 적자폭이 확대됐고 매출 감소에 따른 고정비 부담 증가와 강재가격 관련 일회성 비용이 반영되며 저조한 실적을 보였습니다.

하나증권은 삼성중공업의 올해 연간 매출액 가이던스를 기존 7조원에서 10% 하향 조정했습니다. 그러나 철광석 및 원료탄 가격 안정화 추세가 나타나고 있어 강재 관련 추가 충당금 인식 가능성은 높지 않을 것으로 판단하고 있습니다.

하나증권은 삼성중공업이 하반기에 상선 건조량 증가와 평택 반도체공장의 건설공사 매출 인식으로 상반기 대비 15% 가량 증가하고 충분한 수주잔고를 기반으로 2023년에는 손익분기점 이상의 매출을 시현할 것으로 전망하고 있습니다.

이미지 확대보기

이미지 확대보기

삼성전자의 최대주주는 삼성생명으로 지분 8.51%를 갖고 있습니다. 삼성생명의 최대주주는 삼성물산으로 지분 19.34%를 보유하고 있습니다. 삼성물산의 최대주주는 이재용 부회장으로 지분 17.97%를 소유하고 있습니다.

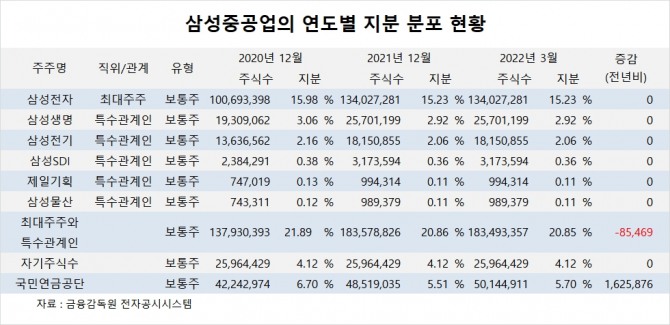

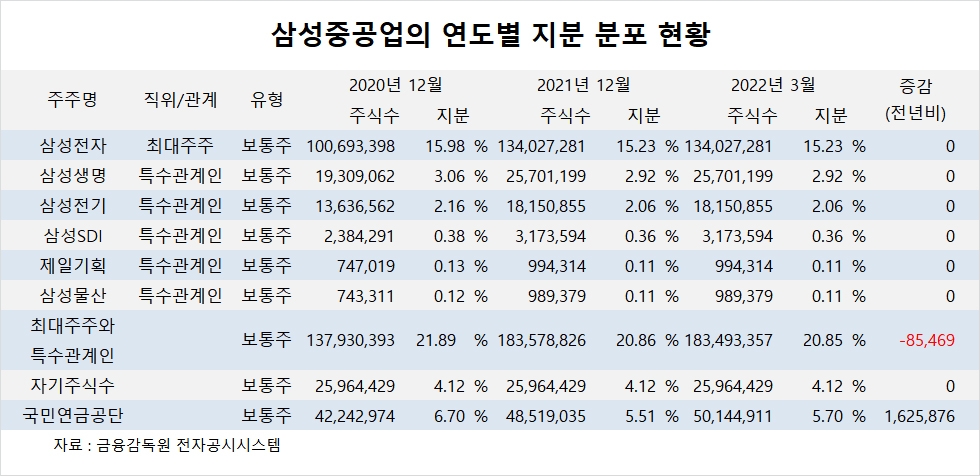

삼성중공업은 외국인의 비중이 15.5%, 소액주주의 비중이 67% 수준입니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.