;)

;)

이미지 확대보기

이미지 확대보기

IBK투자증권은 LG화학에 대해 LG에너지솔루션 지분 가치 증가 및 내년 첨단소재 부문 실적 개선 효과 등을 고려해 투자의견 매수를 유지하고 목표주가를 기존 81만원에 84만원으로 상향 조정했습니다.

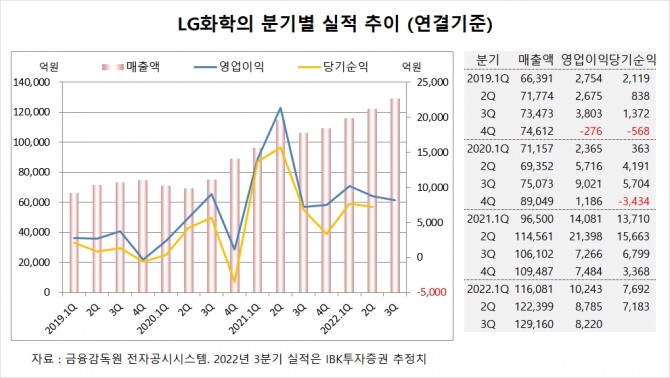

IBK투자증권은 LG화학의 올해 3분기 연결기준 매출액이 12조9160억원, 영업이익이 8220억원에 이를 것으로 전망하고 있습니다.

LG화학은 올해 2분기 실적을 집계한 결과 연결기준 매출액이 12조2399억원, 영업이익이 8785억원, 당기순이익이 7183억원을 기록했다고 공시했습니다.

IBK투자증권은 LG화학이 수출에 우호적인 환율 효과가 지속되는 가운데 LG화학의 배터리 부문의 3분기 영업이익이 4894억원으로 전분기대비 149.7% 증가할 것으로 추정하고 있습니다.

IBK투자증권은 LG화학이 미국 EV(전기차) 시장에 대응하고자 미국 1위 자동차 업체인 GM과의 협력을 강화하고 있고 북미 지역에서의 생산 거점 필요성 등을 고려할 경우 북미 지역 양극재 플랜트 건설도 향후 동반될 것으로 내다보고 있습니다.

이미지 확대보기

이미지 확대보기

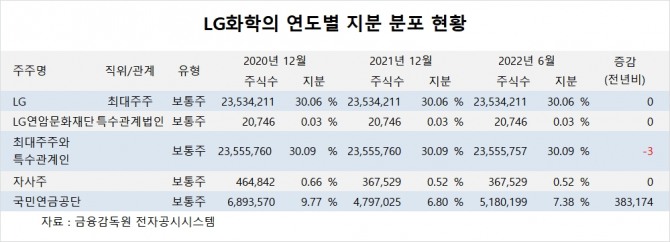

LG화학의 최대주주는 LG로 지분 30.06%를 보유하고 있습니다.

LG의 최대주주는 구광모 회장으로 지분 15.95%를 갖고 있습니다.

LG화학은 외국인의 비중이 48.1%, 소액주주 비중이 56%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.