이미지 확대보기

이미지 확대보기

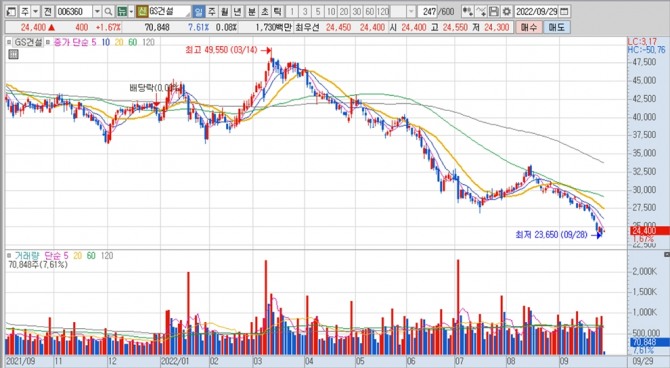

GS건설의 주가는 29일 오전 9시 10분 현재 전일보다 400원(1.67%) 오른 2만4400원에 거래되고 있습니다. GS건설의 주가는 전일에는 52주 최저가인 2만3650원을 찍으며 하락세를 계속해 왔습니다.

하이투자증권은 GS건설의 목표주가 산정에 12개월 예상 BPS(주당순자산가치) 6만3273원에 목표 P/B(주가순자산비율) 0.62배를 적용했고 부동산 경기악화에 따라 2019~2021년 P/B 평균 0.69배 대비 10%를 할인했습니다.

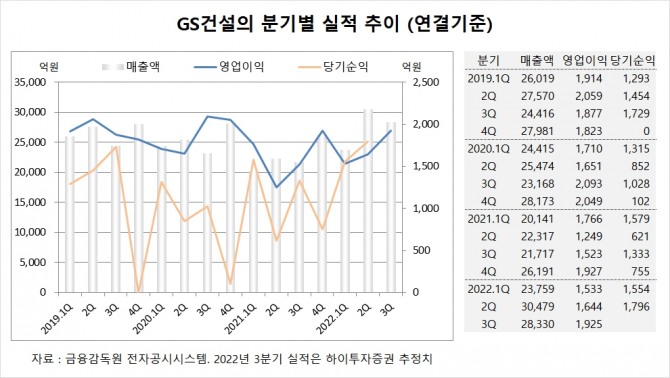

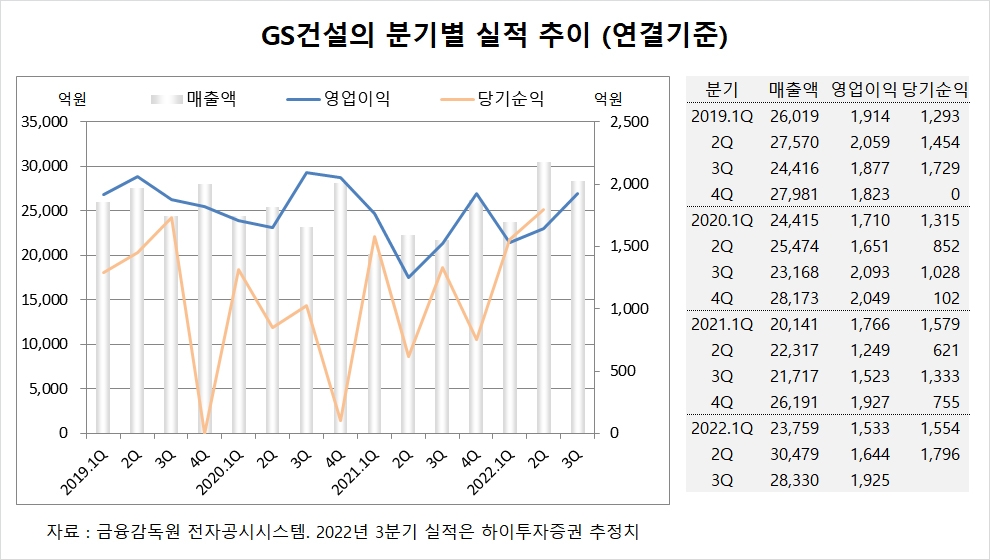

하이투자증권 배세호 연구원은 GS건설의 올해 3분기 누적수주가 연간 수주 가이던스 14조6000억원대비 달성률은 71% 수준으로 가이던스 달성 가능성이 높으나 이는 국내주택위주의 수주로 해외부문 수주는 가이던스 4조원 달성 가능성이 낮을 것으로 진단하고 있습니다.

하이투자증권은 GS건설이 부동산 경기악화로 분양 스케줄이 원활하지 않을 것으로 예상되어 연간 분양 가이던스 달성 가능성은 낮다고 판단하고 있습니다.

하이투자증권은 GS건설의 주가가 극심한 저평가 구간이지만 금리의 급격한 상승과 부동산 경기 악화를 감안했을 때 주택매출 비중이 큰 GS건설의 단기적인 주가상승 모멘텀은 제한적이고 본격적인 주가회복은 금리가 안정되고 주택부문 마진이 정상화되며 이뤄질 것으로 예상하고 있습니다.

이미지 확대보기

이미지 확대보기

하이투자증권은 GS건설의 올해 3분기 연결기준 매출액이 2조8330억원, 영업이익이 1925억원에 이를 것으로 내다보고 있습니다. GS건설의 3분기 영업이익의 시장 컨센서스는 1980억원입니다.

GS건설은 올해 2분기 실적을 집계한 결과 연결기준 매출액이 3조479억원, 영업이익이 1644억원, 당기순이익이 1796억원을 기록했다고 공시했습니다.

이미지 확대보기

이미지 확대보기

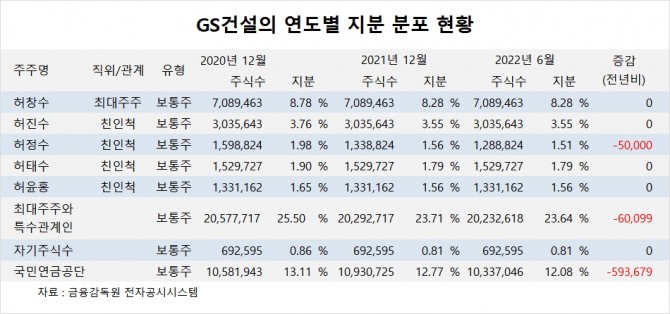

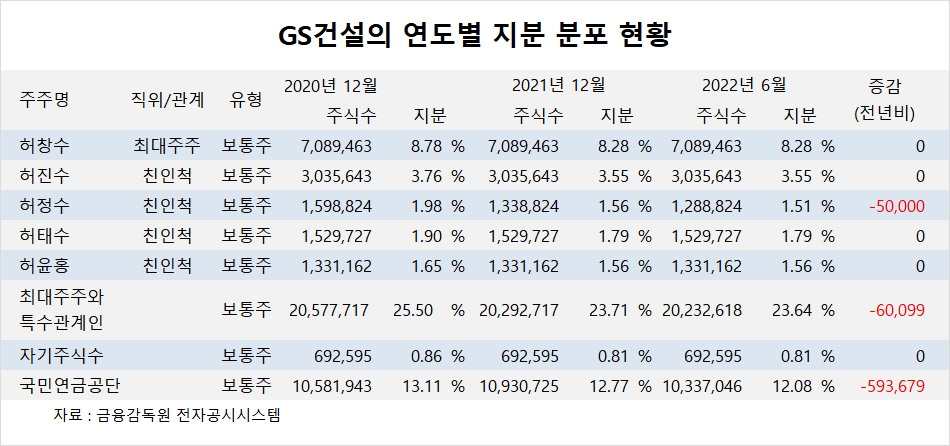

GS건설의 최대주주는 허창수 회장으로 지분 8.28%를 보유하고 있습니다.

GS건설은 허창수 회장의 외아들 허윤홍 사장이 지분 1.56%를 갖고 있습니다.

GS건설의 외국인의 비중이 32.8%, 소액주주의 비중이 67%입니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[모닝픽] 삼성, 중국 기업 다탕과의 특허 소송에서 패소](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042706580401162e8b8a793f7210178127232.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)