이미지 확대보기

이미지 확대보기

삼성증권은 네이버 쇼핑이 경기 둔화로 네이버의 광고 매출 성장률이 한자리대로 떨어졌음에도 불구하고 커머스 매출은 10% 후반대의 성장을 견조하게 유지하고 있다고 판단해 네이버에 대해 투자의견 매수를 유지하고 목표주가를 21만원에서 24만원으로 상향 조정했습니다.

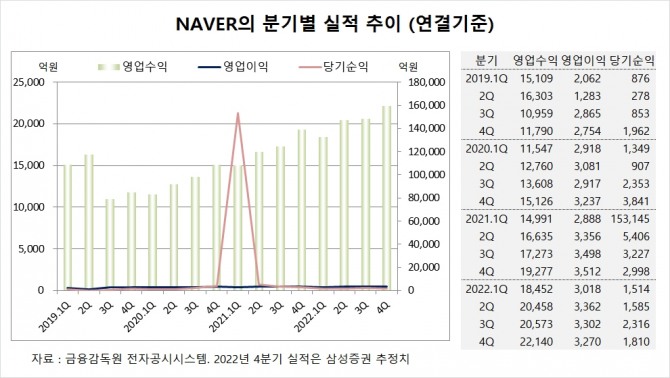

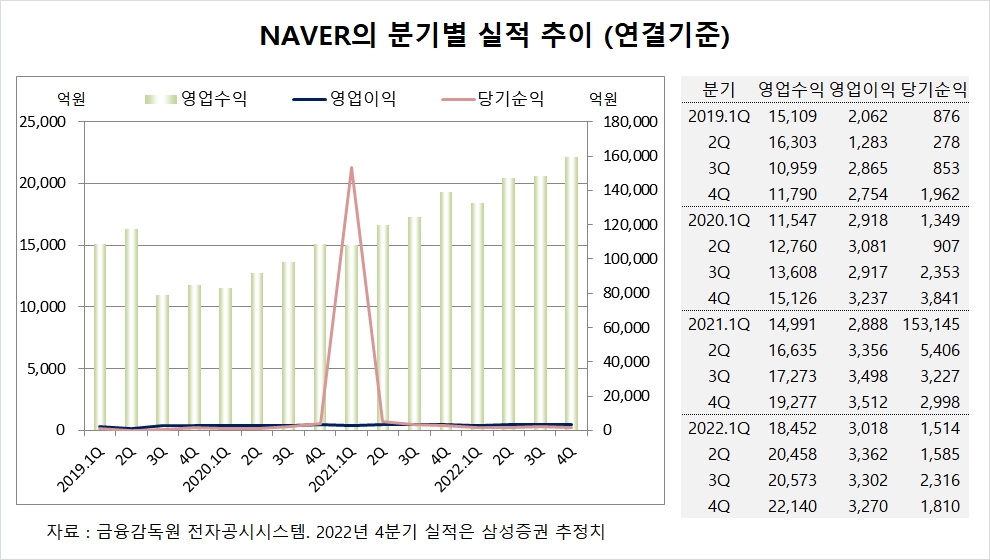

네이버는 올해 3분기 연결기준 영업수익이 2조573억원, 영업이익이 3302억원, 당기순이익이 2316억원을 기록했습니다.

삼성증권 오동환 연구원은 네이버 커머스가 시장 양강 체제 구축에 따른 경쟁 강도 약화, 고수수료 상품군의 거래액 비중 상승, 크림과 포시마크 등 C2C 커머스 자회사의 거래액 증가 등으로 내년에도 견조한 성장을 이어갈 것으로 진단하고 있습니다.

삼성증권은 네이버가 포시마크 연결 편입으로 비용 부담 증가가 예상되나 기존 사업부 수익성 개선 노력이 이를 일정부분 상쇄할 것으로 전망하고 있습니다.

삼성증권은 네이버가 경기 둔화에도 불구하고 기존 비즈니스의 수익 강화와 글로벌 M&A(인수합병)로 내년에도 20%의 매출 성장률을 유지할 것으로 예상하고 있습니다.

삼성증권은 내년 상반기 중 금리 인상속도 조절로 글로벌 경기 바닥 확인이 예상되는 만큼 네이버의 주가 역시 내년 상반기 중 바닥을 확인할 것으로 판단하고 있습니다.

이미지 확대보기

이미지 확대보기

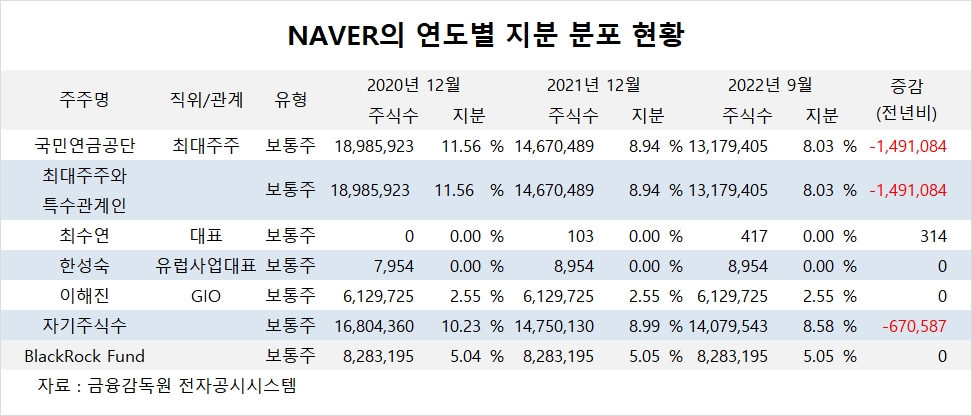

NAVER의 최대주주는 국민연금공단으로 지분 8.03%를 보유하고 있습니다.

네이버는 이해진 창업주가 지분 2.55%를 갖고 있습니다.

NAVER는 외국인의 비중이 48.8%, 소액주주 비중이 70%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

![[뉴욕증시] 알파벳·엔비디아 폭등에 3대 지수 일제히 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042705504802175c35228d2f5175193150103.jpg)