이미지 확대보기

이미지 확대보기

SK증권은 최관순 연구원은 SK스퀘어의 주가가 높은 할인율을 보이는 데는 SK하이닉스의 불확실성과 SK와의 합병 가능성 때문으로 진단하고 있습니다.

SK스퀘어의 주가는 지주회사임에도 불구하고 SK하이닉스의 주가 하락 폭이 대비 컸기 때문에 불확실한 SK하이닉스 전망을 상당부분 선반영하고 있습니다.

SK증권은 또한 지난해 SK가 취득한 자기주식이 소각된다면 SK와의 합병가능성이 현저하게 낮아지게 되어 SK스퀘어가 과도하게 적용 받던 밸류에이션 할인이 정상화될 것으로 판단하고 있습니다.

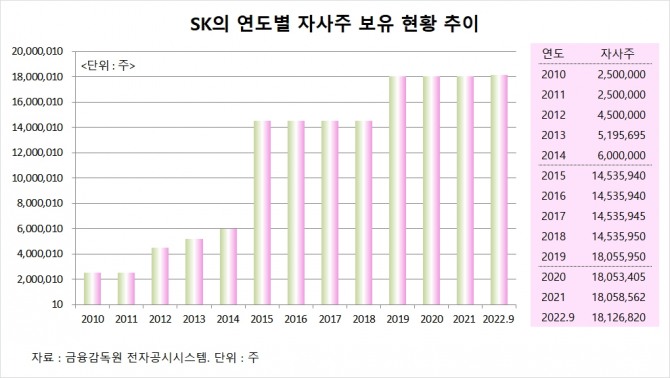

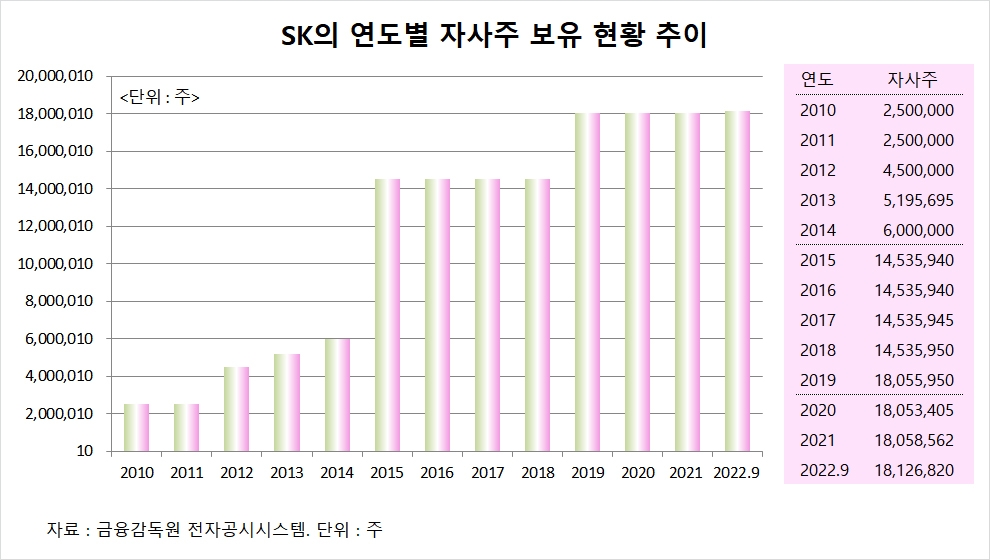

SK는 지난해 9월말 기준으로 자기주식 1812만6820주를 보유하고 있습니다. 발행주식 총수인 7414만9329주의 24.45%에 달하는 규모입니다.

이미지 확대보기

이미지 확대보기

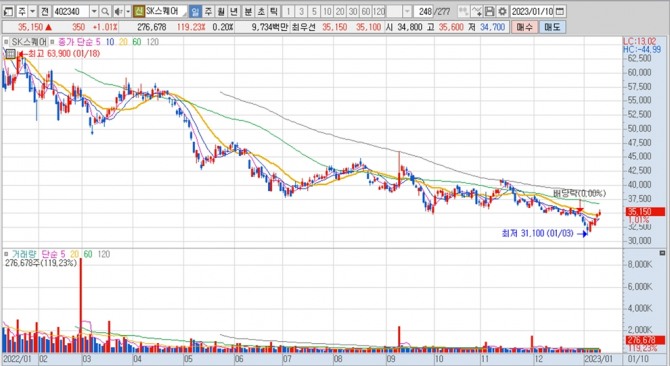

SK스퀘어의 주가는 지난 10일 전일보다 350원(1.01%) 오른 3만5150원에 장을 마쳤습니다.

SK스퀘어의 이날 주가는 지난해 연초인 6만6500원에 비해 47% 가량 하락한 수준입니다.

SK스퀘어는 SK하이닉스의 최대주주이자 11번가, SK 쉴더스, 원스토어 등의 최대주주이며 중간지주회사입니다. SK텔레콤에서 인적분할해 2021년 11월 상장됐습니다.

SK증권은 SK스퀘어가 타 지주사 대비 밸류에이션 매력이 높은데 점차 밸류에이션 할인 요인이 축소될 가능성이 높다고 판단해 SK스퀘어에 대해 투자의견 매수와 목표주가 5만원을 제시했습니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)