;)

;)

이미지 확대보기

이미지 확대보기

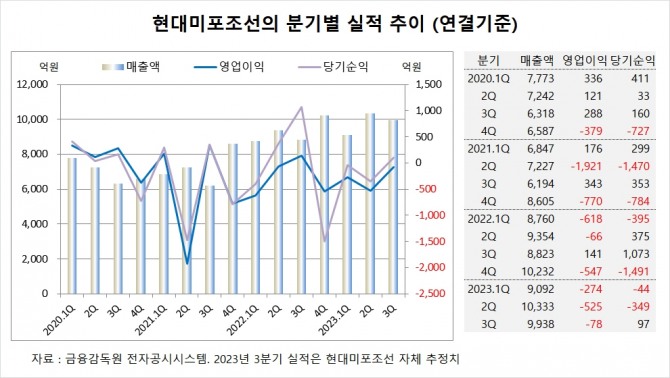

하나증권은 현대미포조선의 3분기 실적이 시장 기대치에 부합했고 2분기에 반영된 일회성 비용이 사라진 영향을 고려할 필요는 있으나 비수기임에도 불구하고 전분기대비 경상적인 적자폭이 축소된 점이 긍정적이라고 판단해 현대미포조선에 대해 투자의견 매수와 목표주가 12만원을 그대로 유지했다.

하나증권 유재선 연구원은 현대미포선의 전분기 LPG선 건조 지연 관련 일회성 비용 등의 기저효과를 감안하더라도 공정 안정화 등의 효과로 인해 빠르게 정상화되고 있고 아직은 적자 구간이나 향후 고마진 선박 건조 비중이 확대되는 시점부터는 대형 조선소처럼 흑자 기조로 전환될 수 있을 것으로 진단했다.

하나증권은 현대미포조선이 주력 선종 PC선 수주 실적도 빠르게 개선되었고 새로운 먹거리가 될 수 있는 LCO2 운반선도 수주 물꼬를 텄고 아직은 고마진 건조물량이 빠르게 증가할 수 있는 상황은 아니지만 시간이 지날수록 개선될 예정이어서 2024년 하반기부터는 양호한 수익성을 보여줄 것으로 내다봤다.

하나증권은 현대미포조선의 올해 연결기준 매출액이 4조1135억원, 영업이익이 –922억원, 당기순이익이 -369억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

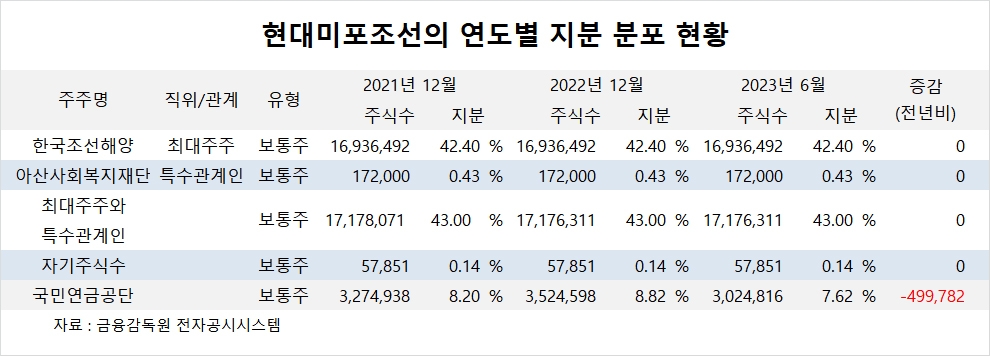

현대미포조선의 최대주주는 한국조선해양으로 지분 42.40%를 보유하고 있다.

한국조선해양의 최대주주는 HD현대(옛 현대중공업지주)로 지분 35.05%를 갖고 있다. HD현대의 최대주주는 정몽준 아산재단 이사장으로 지분 26.60%를 소유하고 있다.

국민연금공단은 올해 상반기 현대미포조선 주식 49만여주를 팔아 지분을 낮췄다.

현대미포조선은 외국인의 비중이 22.7%, 소액주주의 비중이 48%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.