이미지 확대보기

이미지 확대보기

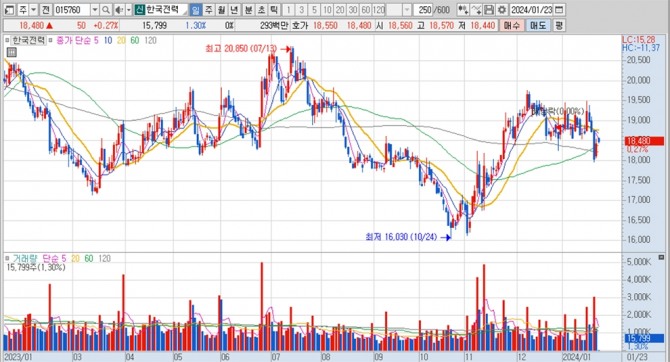

한국전력의 주가는 23일 오전 9시 3분 현재 전일보다 50원(0.27%) 오른 1만8480원에 거래되고 있다.

한국전력의 목표주가는 2024년 BPS(주당순자산가치) 6만1258원에 타깃 PBR(주가순자산비율) 0.33배를 적용했다.

하나증권 유재선 연구원은 한국전력의 2024년 1분기 SMP(전력도매가격)가 다소 높아질 수 있으나 성수기라 만회가 가능하고 2분기부터 다시 완화되는 흐름이 예상되기 때문에 당분간 분기 기준 증익 추세가 지속될 것으로 내다봤다.

하나증권은 한국전력의 가장 안정적인 상황은 혹시라도 발생할 부정적인 규제 리스크를 반영해도 충분한 수익을 기록할 수 있을 정도의 우호적인 원가 흐름이 나타나는 것이며 현 시점은 규제 불확실성을 고려해도 더 나빠지지 않는 영업환경으로 판단했다.

이미지 확대보기

이미지 확대보기

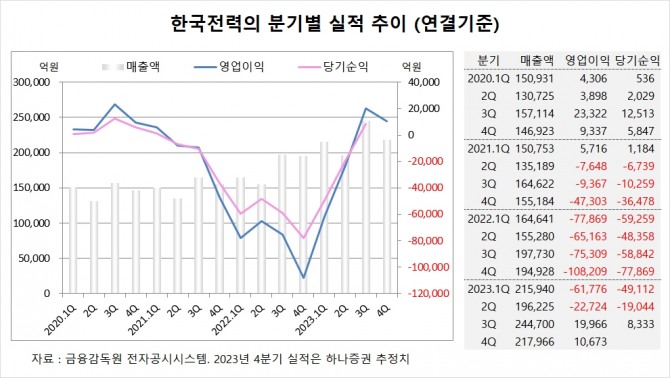

한국전력은 지난해 3분기 연결기준 매출액이 24조4700억원, 영업이익이 1조9966억원, 당기순이익이 8333억원을 기록했다고 공시했다.

하나증권은 한국전력의 지난해 4분기 연결기준 매출액이 21조7966억원, 영업이익이 1조673억원에 이를 것으로 전망했다.

하나증권은 한국전력의 지난해 연결기준 매출액이 87조4831억원, 영업이익이 –5조3861억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

한국전력의 최대주주는 한국산업은행으로 지분 32.90%를 보유하고 있다. 한국산업은행은 대한민국정부가 지분 100%를 출자한 은행이다.

한국전력은 대한민국정부가 지분 18.20%를 갖고 있다.

국민연금공단은 지난해 3분기까지 한국전력 주식 353만여주를 팔아 지분을 낮췄다.

한국전력은 외국인의 비중이 14.0%, 소액주주의 비중이 38%에 이른다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 원신·니케, 신규 캐릭터 힘입어 매출 톱10 '역주...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042713583502668c5fa75ef8612254575.jpg)