;)

;)

증권사, 속사정 들여다봐야…대신증권, 경영권 방어 집중

이미지 확대보기

이미지 확대보기

6일 금융투자업계에 따르면 최근 국내 증시는 저PBR(주당순자산비율) 주식 찾기에 분주하다. 정부가 ‘코리아 디스카운트’(한국 증시 저평가) 해소를 주도하는 만큼 기업들은 자의반, 타의반으로 관심을 두지 않을 수 없다.

특히 금융사들은 업종 특성상 규제 등으로 정부와 금융당국의 간섭을 피하기 어렵다. ‘규제’가 금융사들의 가치를 누르는 요인 중 하나지만 그 틀안에서 적절한 방법을 찾아 기업가치 제고에 나서야 하는 상황이다.

금융업 중에서도 증권업종은 위험자산을 다루는 탓에 유독 낮은 가치를 부여받는다. 단순히 저PBR을 기준으로 증권업종에 접근해서는 안 된다는 뜻이다.

최근 증권사들의 뇌관으로 떠오른 부동산 PF리스크가 대표적인 사례다. PF 익스포저가 높은 기업은 위험에 노출된 정도가 크다고 할 수 있지만 자본완충력이 충분한지 여부에 따라 위험 수위가 달라진다. 금융업 중에서도 증권업종이 자기자본 규모를 중시하는 이유이기도 하다.

이러한 상황은 미래 수익 불확실성을 높인다. 또 레버리지 산업 특성상 업황이 좋을 때에도 주주환원에 큰 기대를 할 수 없는 환경을 조성한다. 결국 증권업종의 낮은 밸류는 리스크 테이킹(risk taking)에 대한 결과물이다.

증권사가 자기자본 플레이를 하기 위해서는 영업용순자본비율(NCR)을 일정 수준 이상으로 유지해야 한다. 당국은 500% 이상을 적정 수준으로 보고 있다. 따라서 NCR이 과도하게 낮다면 자본 축소를 동반하는 자사주 소각을 기대하기 어렵다.

다만 연간 발행하는 잉여현금흐름(FCF) 이하 수준의 자사주 소각은 기존 자본을 축소하지 않기 때문에 가능하다. 그러나 현재 증권업황이 녹록지 않다는 점을 고려하면 현금흐름에 기댄 주주환원은 쉽지 않다.

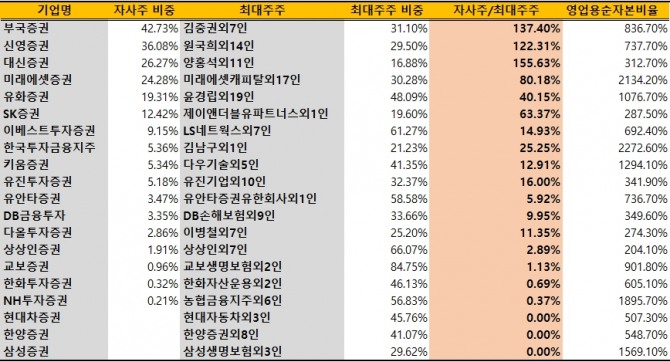

딥서치와 금융투자협회 등에 따르면 국내 상장된 증권사 중 자사주 비중이 가장 높은 곳은 부국증권(42.73%)다. 이어 신영증권(36.08%), 대신증권(26.27%), 미래에셋증권(24.28%) 순으로 높다.

이중 NCR이 500%가 되지 않는 곳은 대신증권이다. 대신증권 PBR은 0.47배에 불과하지만 자사주 소각을 통한 밸류업을 당장 기대하기 어려울 수 있다. 최대주주 지분율은 16.88%로 증권사 중 가장 낮다는 점도 경영권 방어 측면 자사주 소각을 쉽게 결정할 수 없다.

이는 미래에셋증권, 삼성증권, 키움증권, 이베스트투자증권이 주주환원 정책을 발표한 사례와 비교해봐도 알 수 있다. 이 증권사들은 NCR이 500%를 넘고, 자사주 보유 비중 대비 지배주주 지배력이 높아 자사주 소각에 큰 부담이 없다는 공통점이 있다.

증권업황이 당분간 개선되기 어렵다는 점을 고려하면 NCR이 500%가 되지 않는 대신증권, SK증권, 유진투자증권, DB금융투자, 다올투자증권, 상상인증권 등은 PBR 개선에 큰 기대를 하기 어렵다.

한 투자은행(IB) 관계자는 “대신증권은 고배당을 유지해왔기 때문에 추가 배당확대에 따른 밸류업이 어려운 상황”이라며 “NCR이 낮은 여타 증권사 역시 투자자를 더욱 만족시킬 수 있는 주주환원책 제시가 쉽지 않다”고 말했다. 그는 “최근 자사주 매입 등 주주환원정책을 자신 있게 추진하는 증권사들은 그 이유가 분명하기 때문에 증권업종도 선별적으로 대응해야 한다”고 조언했다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.