;)

;)

원달러 환율 1300원대 유지 전망…녹록치 않은 대외 변수 관건

이미지 확대보기

이미지 확대보기

19일 금융투자업계에 따르면 금융위원회와 한국거래소 등은 오는 26일 '기업 밸류업 프로그램' 세부 내용을 발표한다. 당국은 기업 밸류업 프로그램을 잘 이행하는 기업에 인센티브를 주는 방안으로 가닥을 잡았다. 하지만 일각에서는 목표를 달성하지 못한 기업에 패널티를 줘야 한다는 주장도 나온다.

국내 기업들이 저평가 받는 가장 큰 이유로는 지배구조가 꼽힌다. 지배주주의 지배력 강화가 기업의 최우선 과제로 비춰지면서 투자 매력이 떨어진다는 평가다. 국내 주요 그룹 지주사들이 대부분 주당순자산비율(PBR) 1배를 넘지 못하는 점도 이를 방증한다.

하지만 '기업 밸류업 프로그램' 도입 발표 이후 외국인과 기관투자자들 중심으로 국내 증시에 수급이 몰렸다. 기업 체질이 변할 것이란 기대가 반영된 것이다. 이러한 분위기가 지속 작용하기 위해서는 기업도 수익 개선에 기반한 주주환원 정책을 강화해야 한다.

우리나라는 수출주도형 국가인 탓에 '수출증대→원화 강세→국내 기업 수익 개선→밸류 상승'이라는 공식이 적용된다. 하지만 대외 변수에 따른 달러 약세 등으로단순 원화 강세 기조가 형성돼도 국내 증시로 외국인 자금이 유입된다.

국내 기업들이 유휴자산 매각 등 자산 재배치 등으로 PBR 등 주요 지표 변경은 가능하다. 그러나 본질적으로 실적이 개선되기까지는 시간이 필요하다. 즉 기업 밸류업 프로그램 효과가 지속되기 위해서는 환율 등 대외적 환경도 뒷받침돼야 한다.

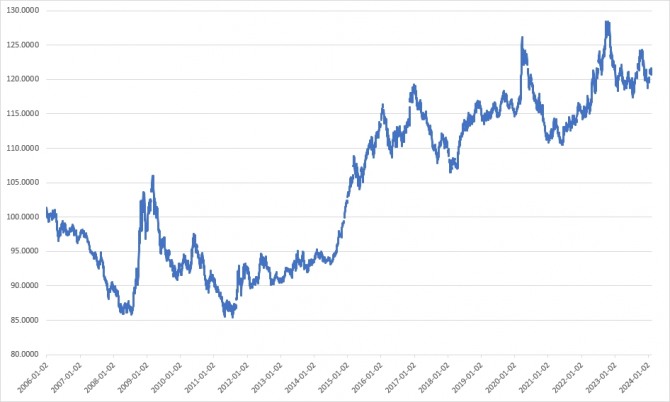

가장 중요한 것은 결국 달러의 방향성이다. 달러 인덱스는 지난 2022년 9월 130포인트에 근접하면서 2020년 3월 팬데믹 당시 수준을 뛰어넘었다. 2020년에는 안전자산에 대한 수요가 달러 강세에 가장 큰 영향을 미쳤지만 2023년에는 미국 연방준비제도(연준, Fed)의 공격적인 금리 인상이 안전자산 수요를 더욱 증폭시켰다.

또 고금리, 고물가가 경기둔화 혹은 침체를 야기할 것이란 전망이 무색하게 미국 경제가 탄탄하다는 점도 달러 수요를 키웠다. 이뿐만 아니라 유럽과 중동 지역에서의 전쟁 등 지정학적 리스크도 한 몫 했다.

그러나 이전과 달리 미국은 리쇼어링(해외에 있는 기업을 자국으로 불러들이는 정책)이 상당 부분 진행됐다. 팬데믹 이후 미국의 강력한 고용과 가계의 임금 협상력 강화는 리쇼어링으로부터 출발한다. 금리 인하 시기와 속도는 예상보다 더디게 되고 달러 강세 또한 예상보다 오랜기간 유지되거나 고착화될 가능성도 배제할 수 없다. 단연 원달러 환율 하락에 큰 기대를 하기 어려워지고 기업 밸류업 프로그램도 증시를 밀어올리는데 한계가 있을 수밖에 없다.

신윤정 교보증권 연구원은 "미국 경제는 (탄탄하지만) 과열된 노동시장, 부채 부담 확대 등으로 올해는 이전대비 저성장을 보일 것”이라면서도 "주요 선진국 중에서도 가장 양호한 경제 상황을 유지하고 있으며 선거와 전쟁 등 변수들도 안전자산으로서의 달러 수요를 높일 것”이라고 말했다. 그는 "달러가 약세를 보일 수 있지만 제한적인 움직임이 예상된다”고 내다봤다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.