이미지 확대보기

이미지 확대보기

12일 금융투자업계에 따르면 오는 5월 말 금융당국과 거래소는 ‘기업 밸류업 프로그램’ 가이드 라인을 공개한다. 최근 세부안이 발표됐지만 시장 기대치에 미치지 못하면서 국내 증시 상승에 제동을 걸기도 했다.

PBR은 자기자본이익률(ROE)과 PER의 곱으로 이뤄진다. PER은 시장평가 등 대외적 요인에 영향을 받지만 ROE는 기업의 전략과 성과를 고스란히 드러낸다. 따라서 PBR을 높이기 위해 기업이 우선적으로 집중해야 하는 부분은 ROE를 높이는 것이다.

ROE를 높이기 위해서는 분모에 해당되는 자본을 줄이거나 혹은 자본이 쌓이는 속도를 줄여야 한다. 또 분자에 해당되는 이익을 높여야 한다. 이 과정은 자본재배치, 위험관리 등을 수반하는 데 이를 담당하는 곳이 기업 이사회이며 이사회 자체를 포함한 운영방식을 지배구조라 지칭한다.

행동주의 펀드가 지배구조 개선을 외치는 이면에 이사회가 존재하는 이유다. 정부 주도의 ‘밸류업’과 활발한 행동주의 펀드의 활동이 만나면서 기업이 지배구조 개선을 등한 시 할 수 없는 상황이 돼 버렸다.

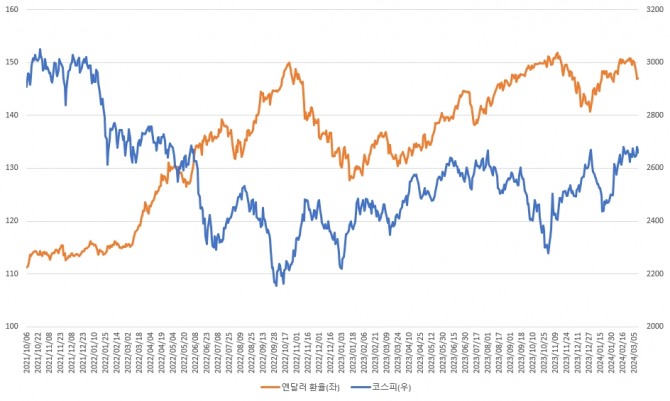

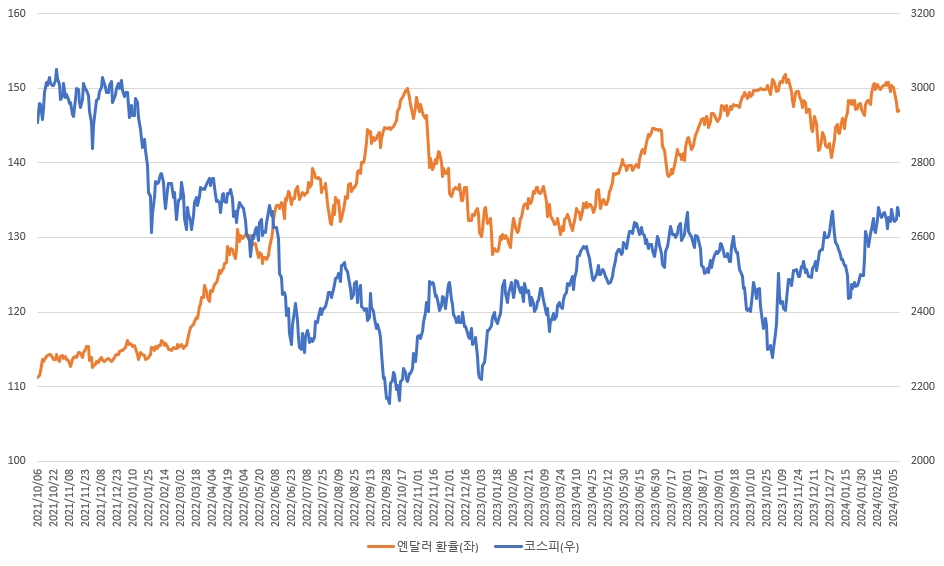

‘기업 밸류업 프로그램’은 일본 증시를 벤치마크했다. 그러나 한국 증시가 일본 증시처럼 지속적으로 상승할 수 있을지는 의문이다. 일본 증시가 상승한 결정적 이유 중 하나는 일본의 통화정책이다. 2012년 아베노믹스를 시작으로 현재까지 일본은 마이너스(-) 금리 정책을 유지하고 있다.

미국은 무역적자 탓에 일본의 엔화 약세를 불편해 하는 경향이 있다. 그러나 암묵적으로 미일간 공조가 이뤄지는 시기도 있다. 대표적인 사례가 코로나19 팬데믹 이후다.

반면 일본은 현재까지 마이너스 금리를 그대로 유지하고 있다. 엔화 약세로 일본은 인플레이션율이 높아졌고 미국은 달러 강세로 인플레이션 압력을 낮추기 시작했다.

엔화 약세와 달러 강세는 한국 증시 매력을 떨어뜨리는 요인이다. 즉 엔화 강세와 달러 약세 기조가 형성됐을 때, 국내 증시로 자금이 유입될 가능성이 높아지는 것이다.

시장은 조만간 일본 중앙은행이 기존 통화정책에서 선회할 것으로 보고 있다. 연준도 빠르면 오는 6월 기준금리를 인하할 것으로 전망하고 있다. 다만 양국이 통화정책을 변경한 이후 그 추세는 예상보다 빠르지 않을 것이란 주장도 있다.

한 자산운용사 운용역은 “일본 중앙은행은 항상 기습적으로 통화정책을 발표하기 때문에 예측이 어려워 결국 미국 상황과 동시에 봐야 한다”며 “인플레이션을 원하는 일본과 인플레이션을 억제하고 싶은 미국이 각각 만족할만한 경제 상황에 직면했는지 의문”이라고 말했다. 그는 “미국과 일본이 기존 통화정책에서 선회해도 상당히 느린 속도로 전개될 가능성이 높기 때문에 국내 증시 상승도 기대보다 서서히 진행될 것”이라고 덧붙였다.

기업 밸류업 프로그램, 미국 기준금리 인하 등으로 국내 증시 상승에 대한 기대감이 높아지고 있지만 실질적으로는 그 상승세가 가파르지 않을 것이란 분석이다. 이는 성장주가 주도하는 장세가 아닌 가치주들이 제 가치를 찾아가기 위한 국면에 돌입할 가능성이 높다는 뜻이다.

이 운용역은 “환율 등 외부 요인이 뒷받침돼도 한국 증시가 일본 증시와 같은 랠리를 펼치기 어려울 것”이라며 “승계, 문어발 확장, 최대주주 지배력 강화 등 기업의 정상적 활동에 반하는 일들이 여전히 많아 기업가치를 제대로 평가하기 어렵기 떄문”이라고 토로했다. 그는 “일각에서는 행동주의 펀드를 ‘약탈자’라고 하지만 그 반대편에 서 있는 기업이 100% 정당하게 경영을 하고 있다고 생각하지 않는다”고 질타했다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 원신·니케, 신규 캐릭터 힘입어 매출 톱10 '역주...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042713583502668c5fa75ef8612254575.jpg)

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)