;)

;)

안정적 수익 ‘캡티브 물량’...실적 불확실성으로 변모

이미지 확대보기

이미지 확대보기

27일 금융투자업계에 따르면 삼성E&A(구 삼성엔지니어링)의 올해 1분기 매출액은 전년 동기 대비 5.9% 축소된 2조3847억원을 기록했다. 같은 기간 영업이익은 7.1% 감소한 2094억원, 당기순이익은 6.7% 줄어든 1641억원으로 집계됐다.

증권업계는 우려보다는 양호한 실적이라고 입을 모은다. 지난해 신규 수주 부족 탓이지만 올해 사우디아라비아로부터 60억달러 규모 수주(아람코 파드힐리 가스 증설)를 완료해 하반기부터 실적 모멘텀이 부각될 것으로 내다보고 있다.

이미지 확대보기

이미지 확대보기

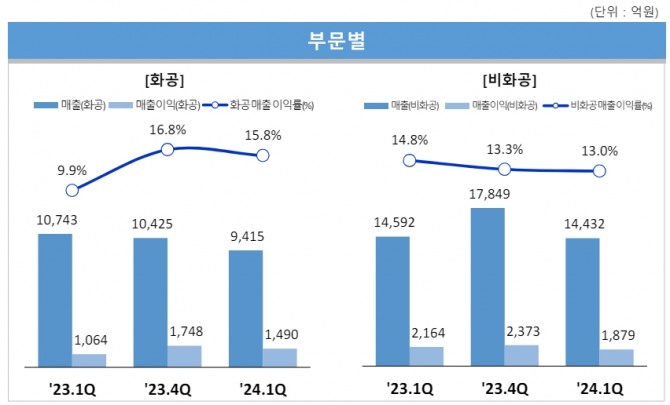

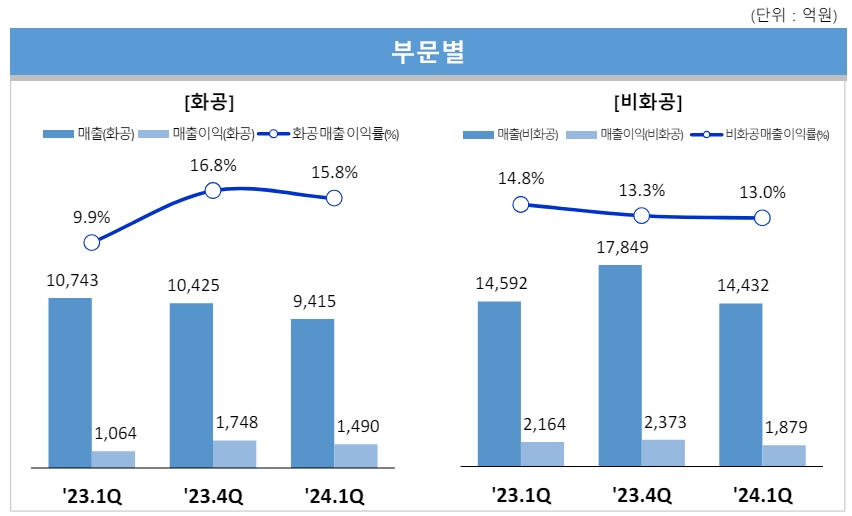

비화공 부문 비중은 지난 2022년 말 기준 52.1%에서 작년에는 56.6%로 증가했다. 대외 수주가 부진하면서 캡티브 물량 의존도가 높아진 것이다.

삼성E&A의 높은 캡티브 의존도는 수익성 측면에서 ‘안정적’으로 평가받는다. 반면, 성장 모멘텀이 부족하다는 지적은 피할 수 없다.

이러한 배경에는 과거 삼성E&A의 대규모 적자가 있다. 지난 2015년 삼성E&A는 저가 수주에 이은 해외 플랜트 업황 악화로 1조5000억원 규모 손실을 기록했다. 이후 자본잠식 상태를 해소하고자 1조2000억원 규모 유상증자를 실시했다.

당시 기존 주주의 미청약분이 발생할 경우 이재용 삼성전자 회장이 3000억원 규모 공모에 청약한다는 내용도 발표했다.

물론 캡티브 물량에만 의존한 것은 아니다. 과거 적자의 원흉이었던 저가 수주를 지양하고 질적 성장을 도모한 영향도 있다.

2015년 이전 삼성E&A가 상당히 공격적인 전략을 취했다면 이후에는 상대적으로 수익 안정을 추구하는 전략으로 바뀐 셈이다.

삼성E&A에 대한 그룹의 전폭적 지원은 지분구조와도 연관이 있다. 주요주주는 삼성SDI(11.69%), 삼성물산(6.97%), 이재용 회장(1.54%) 등이다. 그룹 물량을 수주하는 동시에 실적 개선시 그룹 전반에 긍정적 영향을 미치게 된다.

실적이 안정되면서 삼성E&A는 본격적으로 성장 동력을 찾아나섰다. 바로 신재생에너지 분야다. 삼성E&A는 EPC(설계, 조달, 시공)를 연계해 관련 사업으로 확장 중이다.

에너지 대전환 시대를 맞이하면서 관련 인프라 구축 등이 활발하게 진행되고 있다. 다만 삼성E&A 수주 물량이 중동 지역에 집중돼 있다는 점은 리스크 요인이다.

이뿐만 아니라 삼성전자에 대한 불확실성이 부각되면서 오히려 비화공 부문에 대한 불안 요인도 지목되고 있다.

한 증권사 연구원은 “삼성E&A 실적 컨센서스가 최근 빠르게 상향 조정되고 있다”며 “탈탄소와 연관된 신재생에너지 부문 성장에 대한 기대감이 높다”고 말했다. 그는 “오히려 삼성전자 등 비화공 부문에 대한 불확실성이 높아지면서 관련 부문 실적 추정치는 반영되지 않고 있다”며 “안정적 수익원인 캡티브 물량이 일부 불안 요인으로 작용하는 모습”이라고 평가했다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.