;)

;)

이미지 확대보기

이미지 확대보기

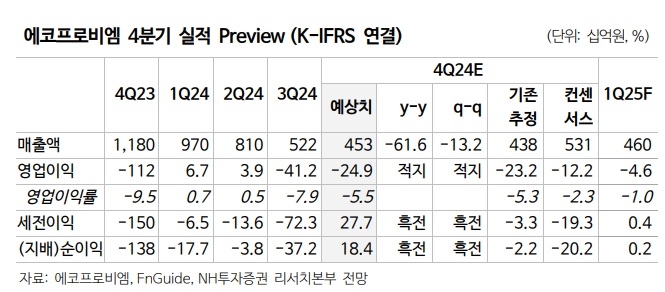

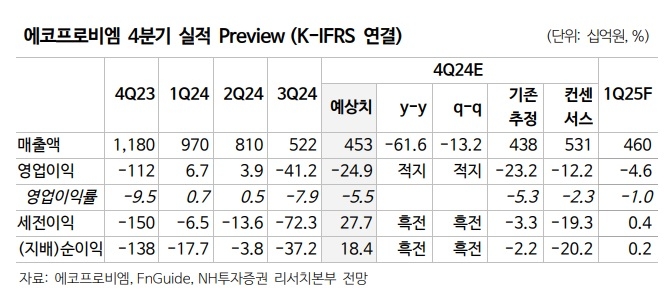

주민우 NH투자증권 연구원은 "4분기 매출액은 4529억원으로 전년 동기 대비 62% 감소하고 249억원의 영업손실로 컨센서스(5306억원, 122억원 영업손실) 밑돌 것"이라고 추측했다. 이에 대해 "예정된 전방 고객들의 재고조정이 진행되며 양극재 판매가 부진했던 탓"이라고 분석했다.

연말 일회성 비용 반영에도 재고평가손실 환입이 약 100억원대 반영되며 영업이익률은 전 분기 대비 개선된 -5.5%를 기록했다. 이에 주 연구원은 "전기차(EV), Non-IT향 수요는 부진한 가운데 에너지저장장치(ESS)향 출하는 증가, 전사 매출에서 ESS가 차지하는 비중이 40%대로 안착할 것"이라고 내다봤다.

아울러 "미국, 영국, 유럽 중심의 EV 정책이 기존 대비 비우호적(규제↓, 보조금↓)으로 변화될 조짐이 보임에 따라 중기 판매 성장률이 하향한다"고 덧붙였다. 최근 영구채 발행에 따른 이자비용 증가를 반영해 할인율(WACC)도 기존 5.1%에서 5.7%로 상향한 것이다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.