;)

;)

이미지 확대보기

이미지 확대보기

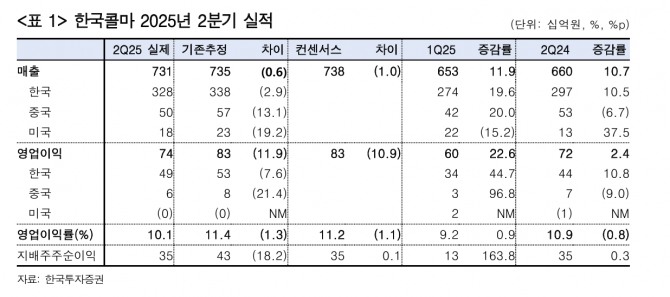

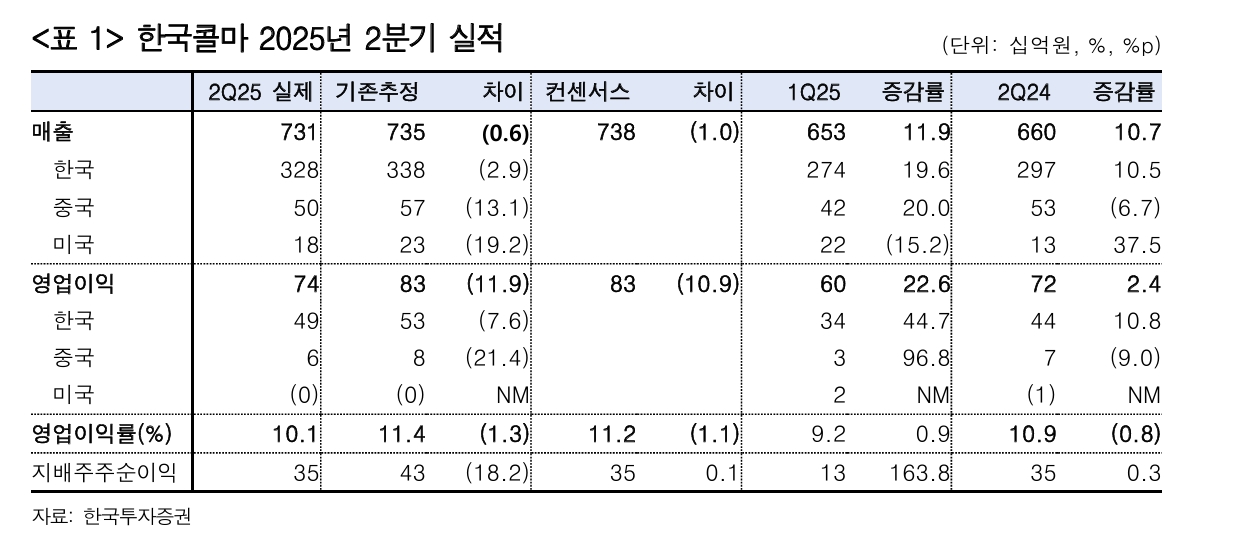

한국콜마 2분기 연결 매출과 영업이익은 각각 전년 대비 10.7%, 2.4% 증가한 7308억원, 735억원으로 영업이익이 시장 기대치를 10.9% 하회했다.

김명주 한국투자증권 연구원은 주요 자회사인 HK이노엔의 부진뿐 아니라 한국법인 실적도 기대치에 못미쳤기 때문”이라며 “한국법인 매출 증가율(10.5%)도 아쉬웠는데, 이는 한국콜마의 전통 고객사 매출이 우려보다 부진했기 때문”이라고 분석했다.

이미지 확대보기

이미지 확대보기

2분기 실적 부진에 따라 한국콜마의 3분기, 4분기 실적에 대한 시장 눈높이도 자연스럽게 낮아질 전망이다.

김 연구원은 “지난해부터 한국콜마는 매출 밸런스를 유지하기 위해 색조 매출을 확대 중이며 실제 지난해 2분기 한국법인 매출 중 14%였던 메이크업 비중이 올해 2분기 18%까지 높아졌다”며 “카테고리별 매출 밸런스를 갖춰가는 점은 긍정적이지만, 상대적으로 마진이 낮은 색조 비중이 높아지는 점은 마진 개선 속도에 다소 아쉽게 작용할 가능성이 있다”고 짚었다.

아울러 “한국콜마가 화장품 산업 성장에서 가장 안정적으로 꾸준한 수혜를 본다는 점은 분명해 주가 조정에 따라 밸류에이션 매력이 확보될 때 매수 기회로 활용하기를 추천한다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.